Masz dzieci? Dostaniesz dużo niższy kredyt. Nawet o blisko pół miliona

Takie wnioski płyną z najnowszego raportu przygotowanego przez Rankomat.pl oraz Rentier.io, który analizuje sytuację kredytową Polaków w lutym 2026 roku.

Stabilne ceny mieszkań sprzyjają kupującym

Na początku 2026 r. rynek mieszkaniowy wszedł w fazę względnej równowagi. Ceny nieruchomości w większości dużych miast nie rosną już tak dynamicznie jak w poprzednich latach, a w części lokalizacji odnotowano nawet spadki.

Największą korektę cen zanotował Sosnowiec, gdzie średnia cena metra kwadratowego spadła o 5,4 proc. Spadki pojawiły się także we Wrocławiu (–1,7 proc.) oraz w Warszawie (–0,5 proc.). Odmienna sytuacja panuje w Gdańsku, gdzie ceny wzrosły aż o 11,4 proc.

Różnice cenowe pomiędzy miastami pozostają znaczące. Podczas gdy w Sosnowcu za metr kwadratowy płaci się średnio 6,6 tys. zł, w Warszawie jest to ponad 17 tys. zł. Przekłada się to na ogromne różnice w całkowitym koszcie zakupu mieszkania.

Obniżki stóp procentowych poprawiły zdolność kredytową

Kluczowym czynnikiem poprawy dostępności kredytów hipotecznych były obniżki stóp procentowych w 2025 r. Niższe oprocentowanie oznacza mniejsze raty, a tym samym wyższą zdolność kredytową.

W skali roku singiel z dochodem 6 tys. zł netto może dziś pożyczyć o ponad 70 tys. zł więcej. W przypadku par wzrost jest jeszcze bardziej widoczny. Przy dochodzie 10 tys. zł netto zdolność kredytowa wzrosła o około 120 tys. zł, a przy 12 tys. zł – nawet o 169 tys. zł.

Eksperci wskazują, że przy wyższych dochodach zmienia się także profil ryzyka kredytobiorcy, co wpływa na warunki finansowania i zakres wymaganych zabezpieczeń.

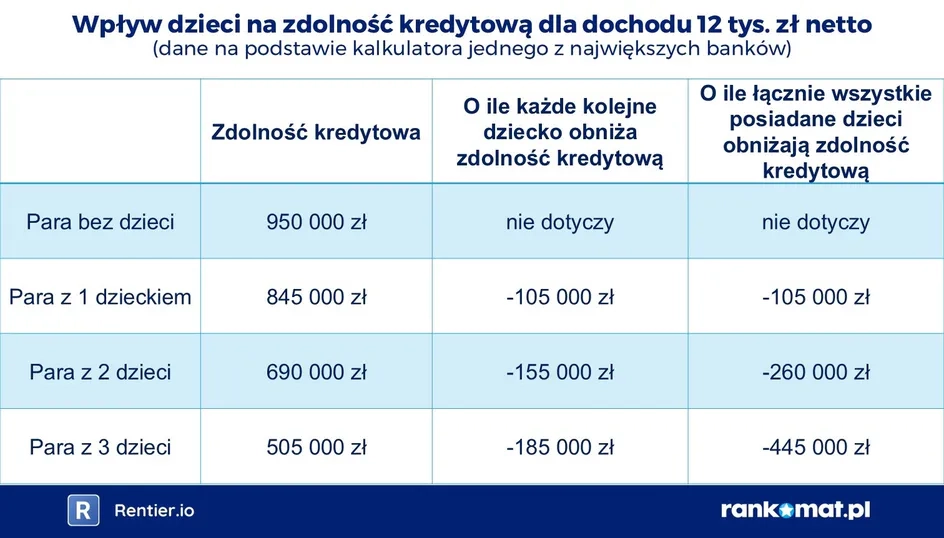

Dzieci obniżają maksymalną kwotę kredytu

Choć poprawa zdolności kredytowej jest wyraźna, banki nadal bardzo restrykcyjnie podchodzą do kosztów utrzymania rodziny. Przy dochodzie 12 tys. zł netto para bez dzieci może uzyskać kredyt sięgający nawet 950 tys. zł. Jedno dziecko obniża tę kwotę do około 845 tys. zł, a dwoje – do 690 tys. zł.

W praktyce oznacza to, że pierwsze dziecko zmniejsza zdolność kredytową o ponad 100 tys. zł, a każde kolejne jeszcze mocniej ogranicza możliwości finansowe gospodarstwa domowego. Banki traktują bowiem większą liczbę osób na utrzymaniu jako podwyższone ryzyko kredytowe.

Raty znów poniżej 40 proc. dochodu

Po raz pierwszy od 2022 r. rata kredytu za 50-metrowe mieszkanie w dużym mieście spadła poniżej 40 proc. dochodu przeciętnej pary. Obecnie jest to około 38 proc. miesięcznych zarobków, co poprawia dostępność mieszkań, szczególnie dla młodych kupujących.

Eksperci przypominają jednak, że bezpieczny poziom obciążenia budżetu domowego ratą kredytu hipotecznego nie powinien przekraczać 30 proc. dochodu. Dalsze obniżki stóp procentowych mogłyby jeszcze bardziej poprawić sytuację kredytobiorców w 2026 r.

PKO Bank Polski i startup Redigo Carbon tworzą system do mierzenia ESG. To zwiększy dostępność kredytów dla MŚP

Redigo Carbon, technologiczny startup z obszaru ESG, we współpracy z PKO Bankiem Polskim opracowuje narzędzie, które umożliwi przedsiębiorcom skuteczne łączenie celów środowiskowych z korzyściami ekonomicznymi.

Bezdzietni i single mają największą zdolność kredytową. Banki przykręcają kurek rodzinom z dziećmi

Rankomat.pl przeanalizował oferty polskich banków i ocenił, którzy kredytobiorcy mają największe szanse na zakup mieszkania. Wyniki zaskakują. Ani kredyt 0 proc., ani kredyt 2 proc., ani jakiekolwiek wsparcie socjalne dla rodziców, nie sprawi, że staną się atrakcyjnymi kredytobiorcami. Największą zdolność kredytową mają single i osoby bezdzietne.

Przez "Kredyt 0 proc." Polacy zapomnieli o tej dopłacie. Nawet 60 tys. zł dofinansowania do zakupu mieszkania

Rodzinny Kredyt Mieszkaniowy to program rządowy, który ma umożliwić rodzinom zakup mieszkania bez wkładu własnego. Rozwiązanie kierowane jest do gospodarstw domowych, których stać na obsługę kredytu hipotecznego, ale nieposiadających wystarczającej kwoty na wkład własny, której wymagają banki.