Dyplom czy portfel? Jak wykształcenie inwestora VC wpływa na sukces startupu

Efekt „Lustereczko, powiedz przecie”

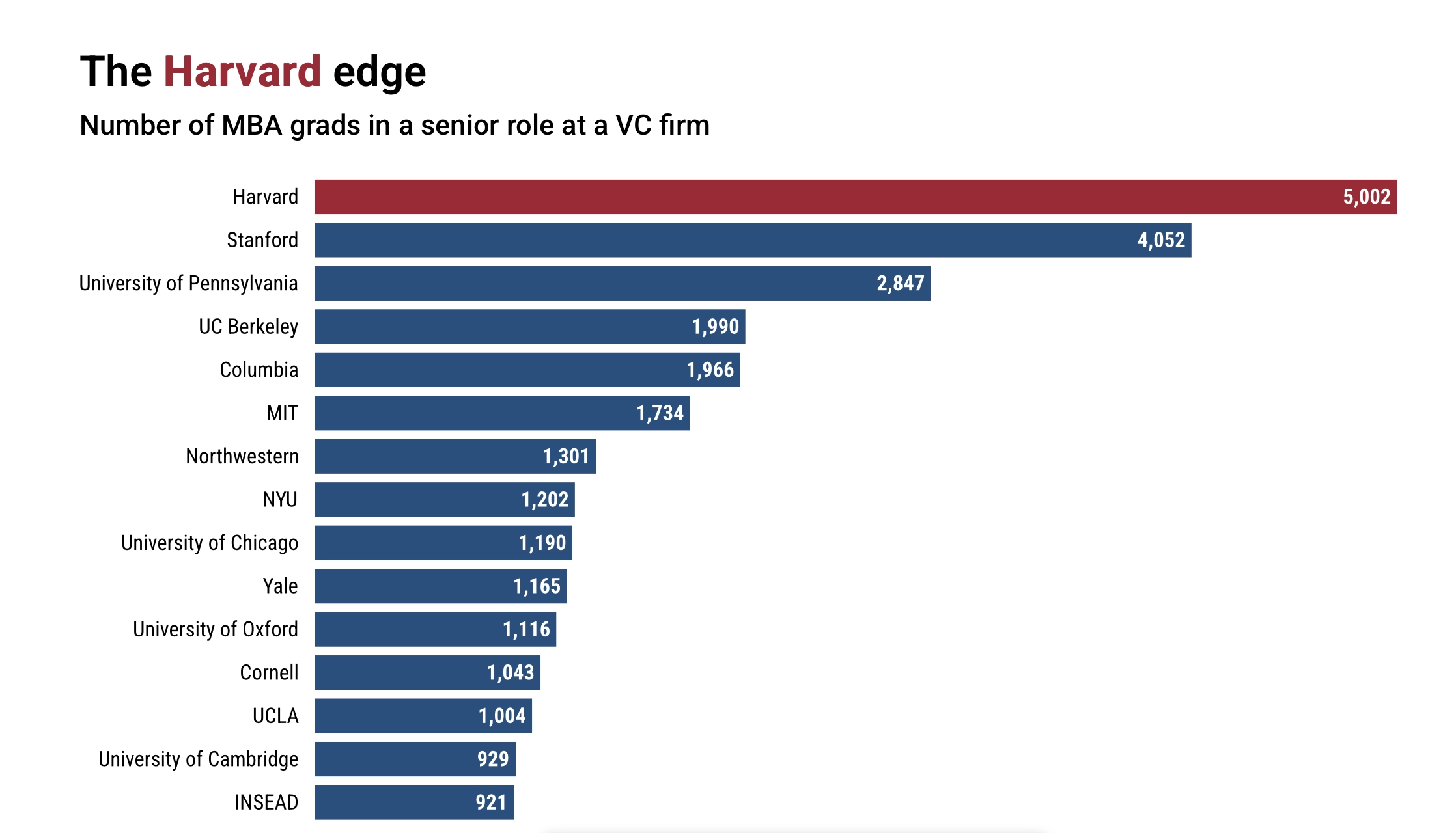

Zacznijmy od tego, że świat Venture Capital to tak naprawdę bardzo ekskluzywny zjazd absolwentów. Gdybyśmy zajrzeli na spotkanie najważniejszych funduszy, szczególnie w USA, moglibyśmy pomyśleć, że trafiliśmy na galę absolwentów Harvardu, Stanforda oraz MIT (badanie Withexpert.ai z lat 2020-2025). Statystyki mówią wprost: co czwarty inwestor kończył jedną z tych dwóch pierwszych uczelni.

I może inwestorzy nie mówią o tym wprost, ale lubią otaczać się osobami, które miały tożsamą do nich ścieżkę edukacyjną. Autorzy badania DIVERSITY IN INNOVATION z 2017 r. z udziałem Harvard Busines School nazywają to zjawisko homofilią. To jest po prostu nasza biologiczna, niemal instynktowna potrzeba przebywania z ludźmi dokładnie takimi samymi jak my. Jeśli inwestor ma dyplom Harvardu, szansa, że zatrudni kogoś z tej samej uczelni lub zacznie współpracę, rośnie o 25%. To samo dotyczy rasy i pochodzenia. Branża VC, która tak chętnie mówi o innowacjach i przełamywaniu barier, w rzeczywistości okazuje się być jednym z najbardziej zamkniętych systemów kastowych we współczesnym biznesie. To nie jest zwykły networking – naukowcy mówią o powielaniu tego samego genotypu zawodowego – w kółko.

Nawiasem mówiąc, Marc Andreessen z a16z, którego zobaczysz zaraz na grafice ukończył informatykę na Uniwersytecie Illinois w Urbana-Champaign (UIUC), a Alfred Lin z Sequoii (który będzie dalej) ma licencjat z matematyki stosowanej na Uniwersytecie Harvarda. Następnie podjął studia doktoranckie ze statystyki na Uniwersytecie Stanforda, jednak ich nie ukończył (przerwał naukę na rzecz kariery biznesowej).

Top inwestor – czy to zawsze przewaga?

Badanie "Analyzing VC Influence on Startup Success" autorstwa Beth M. Hadley z Massachusetts Institute of Technology (MIT), obejęło analizę ponad 3000 amerykańskich startupów technologicznych i potwierdziło ważność prestiżowych uczelni w inwestorskim résumé. Inwestorów z dyplomami elitarnych uczelni Hadley nazywa „strażnikami pieniędzy i informacji”, bo informacje o najlepszych talentach, partnerach czy okazjach rynkowych przepływają właśnie przez nich.

Obecność w zarządzie startupu inwestora o tak silnym profilu edukacyjnym i społecznym przekłada się na bardzo konkretne wyniki operacyjne. Badanie MIT wykazało, że startupy wspierane przez takich „centralnych” inwestorów:

- otrzymują statystycznie wyższe finansowanie,

- generują większą roczną sprzedaż.

Wydaje się to scenariuszem idealnym, jednak Hadley stawia tu ważny znak zapytania, odkrywając pewien paradoks. Okazuje się, że choć prestiżowi inwestorzy VC potrafią „przepchnąć” startup do wyższej ligi, to ich obecność często koreluje z niższym zwrotem z inwestycji (ROI). Spółki te, mimo że bogate w gotówkę i skalujące sprzedaż, stają się mniej efektywne kapitałowo niż te, które radzą sobie bez VC na pokładzie (te ostatnie potrafią mieć ROI nawet o 191% wyższe).

Od inwestora rynek wymaga bycia „akademicką i networkingową elitą” – im wyższy prestiż szkoły i gęstsza sieć kontaktów, tym skuteczniej potrafi on otwierać drzwi przed startupem. Jednak ten sam inwestor, będąc strażnikiem kapitału, paradoksalnie szuka po drugiej stronie kogoś o nieco innym profilu. Dla foundera złotym środkiem ma być poziom magistra – wystarczający, by zdobyć zaufanie elitarnego VC. O tym powiem jednak nieco później.

Mit "garażowego bohatera”

Wszyscy kochamy legendy o inwestorach, którzy sami kiedyś w garażu składali komputery, a dziś, jako doświadczeni mędrcy, wspierają młodych twórców. Cóż, badanie Harvardu przejeżdża po tej historii wielkim, ciężkim walcem.

Prawda jest taka, że aż 75% inwestorów to „ludzie z Excela”. To profesjonaliści, którzy przyszli z bankowości inwestycyjnej, funduszy albo wielkiej trójki konsultingu (McKinsey, BCG lub Bain & Company). Prawdziwych seryjnych przedsiębiorców, którzy odnieśli sukces i przeszli na stronę VC, jest w tej grupie zaledwie 6,4%.

Co to oznacza dla w praktyce dla startupowca? Bankierzy są świetni w selekcji – wywęszą okazję finansową na kilometr. Ale kiedy twój startup wpadnie w turbulencje (a wpadnie na pewno), ich przydatność drastycznie spada. Z kolei ci nieliczni przedsiębiorcy może nie zawsze lepiej wybierają, ale za to potrafią naprawiać. Statystyki pokazują, że to oni lepiej pomagają w rekrutacji kluczowych ludzi i wiedzą, jak przeprowadzić firmę przez bolesny pivot.

Klątwa wspólnego akademika

To może cię zaskoczyć najbardziej. Wydawałoby się, że jeśli ty i twój inwestor kończyliście tę samą elitarną szkołę, to macie wspólny język i wszystko pójdzie gładko. Nic bardziej mylnego.

Dane są dość wstrząsające: inwestycje, w których inwestora i założyciela łączą więzy z tej samej uczelni, mają o 15-20% niższe prawdopodobieństwo sukcesu (czyli wejścia na giełdę lub zyskownej sprzedaży). Dlaczego? Bo „kumple z uczelni” stają się dla siebie zbyt miękcy. Wybaczają sobie błędy, rzadziej kwestionują złe decyzje i wpadają w pułapkę grupowego myślenia. W tym biznesie sentymenty to najkrótsza droga do stracenia pieniędzy.

Sukces, który ma pamięć

Czy w VC liczy się tylko szczęście? Wiemy, że nie, ale badacze sprawdzili tzw. persistence, czyli trwałość sukcesu. Okazuje się, że jeśli partner w funduszu zaliczył sukces (IPO) przy swoim pierwszym projekcie, ma gigantyczną szansę powtórzyć to w kolejnym.

Ale uwaga – ten mechanizm działa głównie w funduszach z absolutnego topu. W tych słabszych sukces bywa dziełem przypadku. Wniosek? Elita jest elitą nie dlatego, że ma więcej szczęścia, ale dlatego, że ma dostęp do informacji i projektów (tzw. deal flow), o których reszta świata może tylko pomarzyć.

Gdzie podziały się kobiety?

Niestety, tu statystyka zieje pustką. W badanej próbie kobiety stanowiły marginalny odsetek partnerów zarządzających. Ponieważ „biali mężczyźni z MBA” najchętniej zatrudniają innych „białych mężczyzn z MBA”, system sam się uszczelnia. To nie tylko problem etyczny czy społeczny – to po prostu marnowanie potencjału finansowego, bo dane jasno pokazują, że męskie grupy inwestorów osiągają gorsze wyniki niż grupy zróżnicowane płciowo.

MBA - mieć czy nie mieć?

Skoro zahaczyliśmy już o MBA (Master of Business Administration – prestiżowe, podyplomowe studia menedżerskie), rozwiążmy odwieczny dylemat, czy tego rodzaju dyplom jest nadal absolutnym must have w świecie VC. Odpowiem pełnym zdaniem, jak wzorowa uczennica: to już nie jest obowiązkowa przepustka, ale wciąż najpotężniejszy dopalacz wyników i sieci kontaktów. Choć branża ewoluuje w stronę doceniania praktyków, twarde dane nadal premiują absolwentów prestiżowych szkół biznesu.

Z badań prof. Ilyi Strebulaeva (Stanford GSB) wynika, że dyplom MBA ma statystycznie istotny wpływ na sukces inwestycyjny, ale pod jednym warunkiem: musi pochodzić z elitarnej uczelni.

Tylko dla orłów

Na co mogą liczyć szczęśliwi posiadacze tego dokumentu:

1. Wyższe zwroty: Partnerzy będący absolwentami tzw. „Wielkiej Szóstki” (Stanford, Harvard, Wharton, Columbia, LBS oraz Kellogg) osiągają wyniki znacznie powyżej średniej rynkowej.

2. Maszynka do jednorożców: Przykładowo, inwestorzy po Stanford GSB generują niemal dwukrotnie więcej spektakularnych wyjść (IPO, przejęcia, jednorożce) niż ich koledzy bez tego zaplecza. MBA uczy rygoru analitycznego w wycenie spółek (Venture Capital Valuation Method), co widać w końcowych wynikach funduszy.

Trend w odwrocie

Mimo dobrych wyników, udział dyplomów MBA w branży systematycznie spada. Dane prof. Strebulaeva i Blake’a Jacksona pokazują wyraźny trend:

- Spadek statystyczny: Na początku lat 2000. aż 44% osób wchodzących do branży w połowie kariery posiadało MBA. Obecnie ten wskaźnik spadł do ok. 32%.

- Era „Builders”: W sektorach takich jak AI, deep tech czy hardware, fundusze coraz częściej rekrutują osoby bezpośrednio z „linii frontu” (np. z OpenAI, SpaceX czy Palantir). Doświadczenie w realnym budowaniu technologii staje się konkurencyjną walutą wobec dyplomu z zarządzania.

Ale jest wiele plusów

Według PitchBooka, studia MBA nadal oferują trzy unikalne korzyści, których nie da się łatwo zastąpić pracą w startupie:

a) instytucjonalny Deal Flow: Sieci absolwentów (np. MIT Sloan czy Harvard) są naturalnym środowiskiem przepływu informacji. Inwestorzy często znajdują najlepsze projekty, zanim te trafią na rynek, dzięki kontaktom z laboratoriami inżynieryjnymi swoich uczelni.

b) networking z LPs: MBA ułatwia dostęp do Limited Partners (inwestorów instytucjonalnych, którzy dają pieniądze funduszom VC). Prestiżowy dyplom buduje zaufanie u osób zarządzających wielkimi kapitałami.

c) „czas na pauzę”: Prof. Matthew Rhodes-Kropf z MIT zauważa, że MBA daje rzadką w tej branży okazję do zatrzymania się i strategicznego przemyślenia, „jak można robić rzeczy inaczej”, co jest trudne podczas intensywnej pracy w szybko rosnącym startupie.

Klub 30-latków – kiedy kończy się czas?

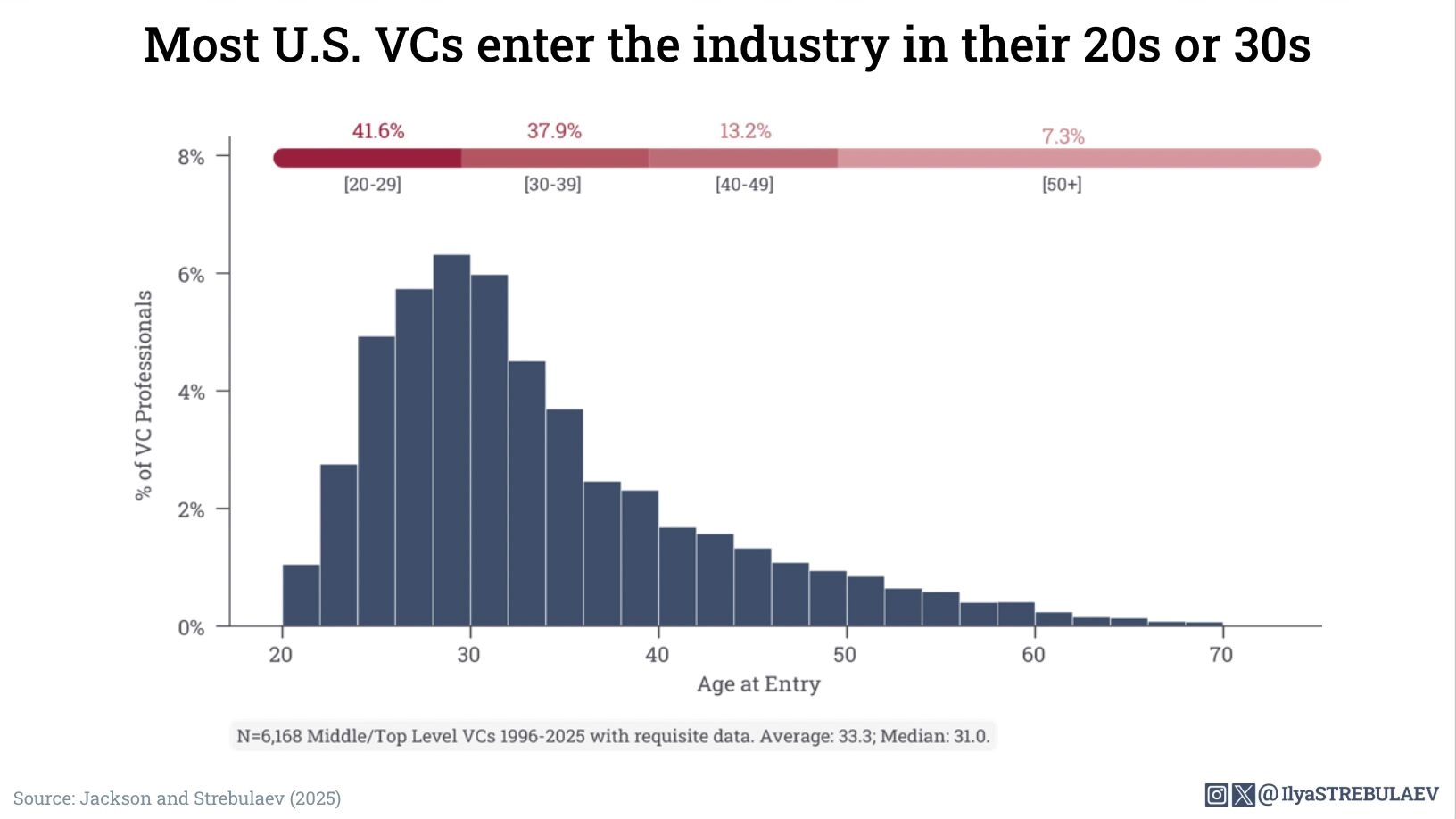

Popatrzmy teraz, w jakim wieku inwestorzy zaczynają swoją przygodę z VC. Jeśli wyobrażasz sobie partnera VC jako siwowłosego pana na emeryturze, to czas na aktualizację danych. Świat VC to branża ludzi młodych. Według badań Uniwersytetu Stanforda magiczna granica wejścia do tego grona to okolice 31. roku życia.

Prawie 80% decydentów w funduszach zaczęło karierę przed czterdziestką. Jeśli masz 50 lat i marzysz o zostaniu partnerem w VC, statystyka daje ci na to tylko 7,3% szans. To nie jest plan emerytalny dla prezesów korporacji – to gra, w którą wchodzi się szybko i zostaje na długo. Co więcej, większość tych ludzi nigdy nie pracowała w startupie, który odniósł spektakularny sukces. Najczęściej oceniają twój potencjał na bycie miliarderem, sami nigdy w takiej „fabryce miliardów” nie będąc.

Wątek polski – SGH, UW i co dalej?

W Polsce rynek jest zdecydowanie młodszy, ale równie ciekawy. Nad Wisłą najkrótsza droga do fotela inwestora prowadzi przez SGH (Szkoła Główna Handlowa), Uniwersytet Warszawski lub Politechnikę Warszawską. Coraz częściej jednak polscy partnerzy chwalą się dyplomami z zagranicy, jak INSEAD czy London Business School.

Na arenie mamy też inwestorów-startupowców, najczęściej aniołów, pomimo to warto jednak przypomnieć Matiego Staniszewskiego, który w bardzo krótkim czasie zainwestował już w takie projekty jak: Victor, Replenit, Smartschool, czy Sintra.

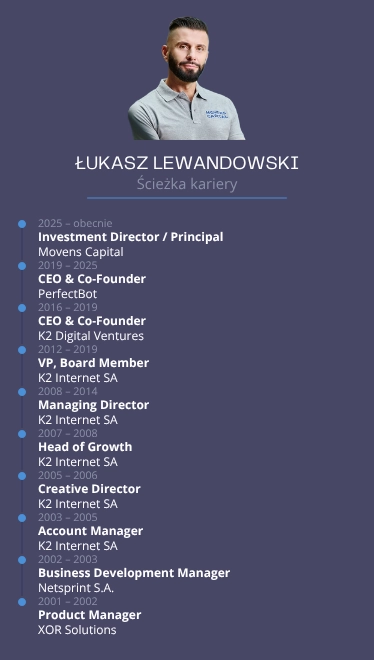

Przykładem inwestora, który przeszedł zupełnie „na drugą stronę mocy”, jest Łukasz Lewandowski z Movens Capital. Po latach budowania startupu PerfectBot, ostatecznie jego spółka musiała ustąpić pola gigantom sztucznej inteligencji. Ale dziś w funduszu Lewandowski nie jest kolejnym „człowiekiem od Excela” – zamiast polegać na slajdach, sam instaluje aplikacje i testuje demo, bo doskonale pamięta, że dla foundera startup to nie tylko rubryka w tabeli, ale żywe „dziecko”.

Łukasz zauważa, że bycie inwestorem-ekspertem to wyzwanie: – Ten miecz ma dwa ostrza. Im więcej się na jakiś temat wie, tym więcej pojawia się pytań, wzrasta też świadomość potencjalnych ryzyk. Na szczęście współczesne rozwiązania technologiczne są tak skomplikowane, że ciągle muszę się uczyć – zauważa.

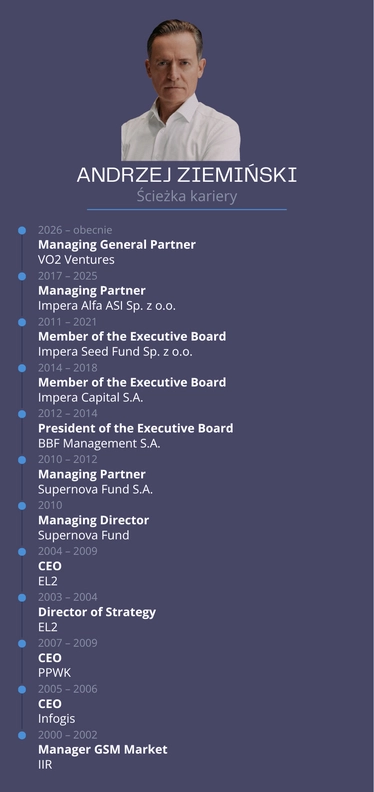

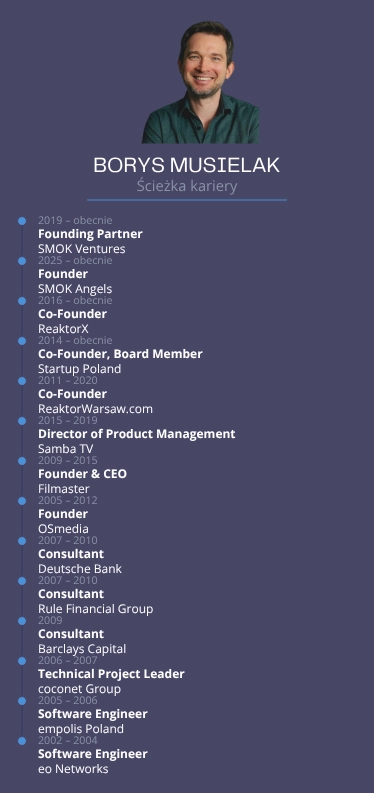

I w tym miejscu nadmienię, że dwaj polscy inwestorzy widniejący na grafikach w tym artykule również wpisali się w ten edukacyjny schemat – skończyli SGH. Wyłamał się tylko Borys Musielak z dyplomem Polsko-Japońskiej Akademii Technik Komputerowych w Warszawie.

Natomiast w ostatnich latach w kwestii ścieżek zawodowych inwestorów wydarzyła się inna fascynująca rzecz: do głosu doszedł inwestor z doktoratem. Ale dlaczego? Już wyjaśniam.

Detektor naukowego kitu

Jeśli budujesz coś w obszarze Deep Tech, gość po MBA może cię nie zrozumieć. Dlatego fundusze coraz częściej zatrudniają ludzi z doktoratem. Przede wszystkim po to, żeby nikt ich nie oszukał np. równaniem Schrödingera (to inside joke jednego z inwestorów).

Taki inwestor-naukowiec to prawdziwy skarb, jak przekonuje na łamach Medium Moen Giashi z kanadyjskiego funduszu GreenSky Ventures:

– Wyobraź sobie, że puka do ciebie startup i twierdzi, że stworzył „ogniwo słoneczne ostateczne” oparte na perowskitach. Jako klasyczny inwestor po MBA możesz sprawdzić ich model finansowy, ale czy wiesz, czy ich technologia za dwa lata nie zostanie zmieciona przez inny patent z Japonii? Inwestor z doktoratem w zespole VC pełni rolę żywego wariografu. Oni nie tylko czytają business plany – oni czytają publikacje naukowe i patenty z taką łatwością, z jaką ty czytasz menu w restauracji. Potrafią ocenić, czy dany pomysł to przełom, czy tylko ładnie opakowany odgrzewany kotlet z 2009 r.

Jak oni się uczą? (Bo nie tylko na studiach)

Współczesny inwestor to „informacyjny terminator”. To zawód dla wiecznych studentów. Nawet jeśli mają dyplom z topowej uczelni, ich dzień wypełniają:

- Podkasty: np. „The Twenty Minute VC” czy „Invest Like the Best” – codzienna liturgia w drodze do biura.

- Certyfikaty: Coraz częściej robią twarde uprawnienia jak CFA, a nawet certyfikaty techniczne (np. AWS), żeby założyciele traktowali ich poważnie (tak to przynajmniej tłumaczą).

Co ciekawe, VC to wciąż rzemiosło. Dane Deloitte mówią, że posiadanie mentora o 68% zwiększa szansę, że adept zostanie w funduszu na dłużej. Tego zawodu uczy się przez osmozę – obserwując, jak doświadczony partner negocjuje warunki term sheetów i jak reaguje, gdy w spółce wybucha pożar.

Paradoks dyplomu

O ile w przypadku inwestorów VC prestiżowe dyplomy i szeroka wiedza akademicka są postrzegane jako tarcza chroniąca przed ryzykiem, o tyle po drugiej stronie stołu negocjacyjnego sprawa mocno się komplikuje. Badania Craiga R. Everetta (2024) z Pepperdine Graziadio Business School rzucają światło na to, jak wykształcenie założyciela wpływa na sukces w pozyskiwaniu kapitału. Wniosek? W świecie startupów więcej nauki wcale nie musi oznaczać więcej pieniędzy.

Badanie o którym teraz mowa, oparte na analizie startupów starających się o finansowanie, wykazało, że istnieje edukacyjny "sweet spot". Statystycznie największe szanse na domknięcie rundy finansowej mają founderzy, których edukacja trwała średnio 4,3 roku po szkole średniej.

W praktyce oznacza to, że dla inwestora idealnym kandydatem jest osoba z tytułem magistra (lub nawet nie!). Taki poziom wykształcenia działa jak najsilniejszy sygnał – dowodzi, że założyciel jest wystarczająco zdyscyplinowany, by ukończyć zaawansowany program, posiada solidną bazę teoretyczną, ale nie wsiąkł jeszcze zbyt głęboko w mury uczelni.

Pułapka doktoratu i sztywność poznawcza

Prawdziwe zaskoczenie pojawia się jednak przy najwyższych stopniach naukowych. Podczas gdy doktorat u partnera w funduszu VC buduje autorytet, u foundera może stać się... obciążeniem. Badanie wskazuje, że zbyt wiele lat spędzonych w akademii może wręcz pogorszyć wyniki finansowania.

Dlaczego profesjonalni inwestorzy obawiają się naukowców z tytułem? Kluczowym terminem jest tutaj sztywność poznawcza. VC boją się, że osoba, która poświęciła lata na udowadnianie jednej, konkretnej tezy w swojej rozprawie, może mieć problem z:

- Pivotowaniem: Inwestorzy szukają founderów, którzy potrafią szybko porzucić niedziałający pomysł i zmienić kierunek firmy. Ekspert z doktoratem może być zbyt emocjonalnie i intelektualnie przywiązany do swojego pierwotnego założenia.

- Słuchaniem rad: Istnieje obawa, że „najmądrzejsza osoba w pokoju” będzie mniej podatna na mentoring ze strony inwestora.

- Tempem rynkowym: Akademicka drobiazgowość często przegrywa z brutalną zasadą startupów: „move fast and break things”.

Dżokej z odpowiednim rodowodem

Inwestorzy często powtarzają, że „inwestują w dżokeja, a nie w konia”. Badania Everetta potwierdzają, że wykształcenie jest dla nich kluczowym elementem oceny „dżokeja”, ale ich interpretacja tego rodowodu jest czysto pragmatyczna. Dyplom ma być certyfikatem umiejętności, a nie deklaracją miłości do nauki.

Dla startupowca płynie z tego jasna lekcja: jeśli chcesz przekonać do siebie świetnie wykształconego inwestora, pokaż mu, że twój dyplom to narzędzie do budowania biznesu, a nie sufit, który ogranicza twoją elastyczność. Oczywiście, to są tylko badania (i to amerykańskich naukowców :)), więc nie bierzcie sobie ich do serca bardzo poważnie. Rzeczywistość bywa różna, tak jak inwestorzy i ich przekonania. Grunt, to trafić na właściwego.

Zakończę ciekawą myślą, jednego z inwestorów, z którymi miałam zaszczyt rozmawiać: "Pamiętaj – inwestor nie szuka tylko zysku. Szuka bezpieczeństwa w tym, co już zna. Twoim zadaniem jest oswoić go z twoją wizją jutra".