"Cofnęliśmy się o 10 lat". Polaków nie stać na nowe mieszkania. Oto, co się dzieje na rynku

Sytuacja na rynku mieszkaniowym, delikatnie mówiąc, nie jest najlepsza. Gigantyczny wzrost cen nieruchomości połączony z ograniczoną podażą nowych mieszkań oraz wysoka inflacja uderzająca w dochody gospodarstw domowych doprowadziły do sytuacji, w której miliony Polaków straciły możliwość zakupu własnego mieszkania. Oto, co dokładnie dzieje się na rynku - w oparciu o najnowszy raport ZBP.

Dostępność mieszkań na tragicznym poziomie

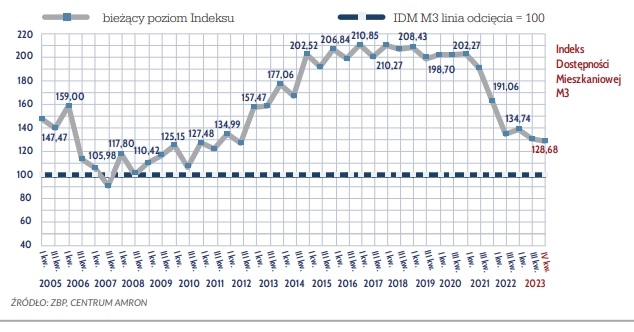

Wspomniany już Indeks Dostępności Mieszkań pozwala ocenić, jak w czasie zmieniają się możliwości Polaków związane z zakupem własnego mieszkania. Zgodnie z założeniem indeksu chodzi o rodzinę składającą się z dwójki dorosłych i starszego dziecka. Zgodnie ze stanem na IV kwartał 2023 r. indeks ten osiągnął poziom 128,68. Poniżej prezentujemy, ja indeks ten prezentuje się w czasie (od 2005 roku). W skrócie: dostępność mieszkań spadła do poziomu z 2011 roku, czyli momentu, kiedy Polska wychodziła z kryzysu zapoczątkowanego w 2008 roku.

Przyczyny? Po pierwsze olbrzymi wzrost cen transakcyjnych dla mieszkań o powierzchni od 45 do 55 mkw. W porównaniu do III kwartału 2023 r. wzrosły one aż o 6,15 proc. Wzrosły także koszty utrzymania rodziny. Zgodnie z raportem zwiększyły się one o 0,5 proc. w porównaniu do III kwartału. Z drugiej strony pozytywnie na indeks wpłynęły obniżające się oprocentowanie kredytów (przeciętnie 7,7 proc. w porównaniu do 8,2 proc. w III kwartale) oraz wzrost średnich dochodów rodziny o 4,8 proc.

Przeczytaj także: Jak inwestować na giełdzie

Bezpieczny kredyt i jego wpływ na rynek

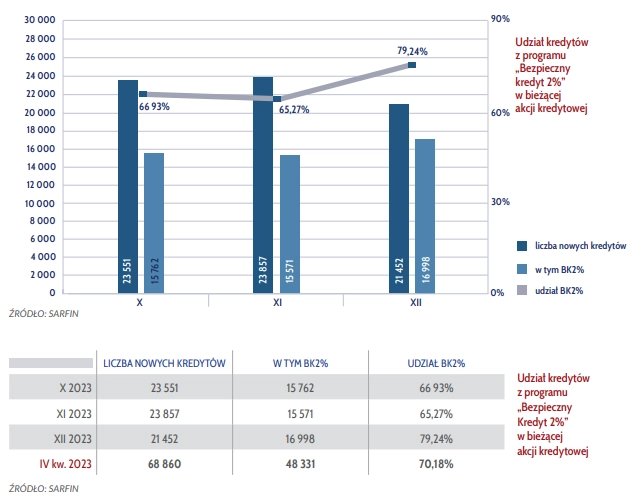

Raport pozwala także w pełni ocenić wpływ programu Bezpieczny kredyt 2 proc. na rynek nieruchomości. W całym 2023 roku zawarto 162 375 umów na kredyt hipoteczny, co oznacza wzrost w porównaniu do 2022 r. o 28,55 proc. Ich wartość wzrosła z kolei o ponad 65 proc. - do 62,73 mld złotych. Średnia wartość kredytu wyniosła 375 367 zł.

- Za sprawą programu „Bezpieczny Kredyt 2%” rynek kredytów hipotecznych wypadł w roku 2023 zdecydowanie lepiej niż w 2022, czyli roku zapaści kredytowej. Mimo to, w ujęciu liczbowym udało się osiągnąć wynik zaledwie na poziomie z roku 2004, czyli 19 lat temu - skomentował sytuację na rynku dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich i prezes zarządu Centrum Procesów Bankowych i Informacji.

W samym tylko czwartym kwartale 2023 roku w ramach Programu Bezpieczny Kredyt udzielono ponad 48 tysięcy kredytów hipotecznych na kwotę około 20,3 mld złotych. W całym kwartale liczba kredytów udzielona w ramach programu stanowiła zatem 70,20 proc., a wartość 71,87 proc. wszystkich kredytów hipotecznych udzielonych w tym okresie

- Rzeczywiste zainteresowanie zaciągnięciem preferencyjnego kredytu okazało się wielokrotnie większe niż planowali autorzy tego rozwiązania (założenia mówiły o poziomie zbliżonym do 10 tysięcy umów), a do popularności kredytu w ramach programu, poza korzystnymi warunkami kredytowania (niższe oprocentowanie, wyższa zdolność kredytowa), przyczyniły się także doniesienia o wyczerpywaniu się środków dostępnych w programie, pojawiające się już w listopadzie ubiegłego roku - napisano w raporcie.

W całym 2023 roku banki udzieliły 162 375 nowych kredytów mieszkaniowych. W proporcji do wyników osiągniętych przez sektor rok wcześniej był to wynik wyższy o 36 060 kredytów (wzrost o 28,55%). W ujęciu wartościowym wynik osiągnięty w 2023 roku był wyższy o 19,119 mld zł. od sumy kredytów udzielonych przez banki w 2022 roku (wzrost o 43,81%)

Autorzy raportu podsumowali program. Łącznie udzielono niemal 63 tys. kredytów (dokładnie 62 998), czyli więcej, niż zakładali jego twórcy. Co ważne:

Pomimo decyzji BGK o wstrzymaniu z dniem 2 stycznia 2024 roku przyjmowania nowych wniosków, w bankach nadal procedowanych jest ok. 40 tys. z nich.

- Zaskakująca była nie tylko liczba wniosków lecz również wysokość zaciąganych kredytów. Średnia wartość zaciąganego w pierwszej połowie 2023 roku kredytu (przed wejściem w życie programu) wyniosła blisko 356 tys. złotych a średnia wartość kredytów udzielanych w ramach programu przekroczyła 408 tys. złotych. Uczestnik programu BK2% sięgał zatem po kredyt o około 10% wyższy niż kredytobiorca „rynkowy”. Trudno się dziwić tak wysokiej popularności wyborczego programu mieszkaniowego, w którym budżet pokrywa około 70% kosztów odsetek.

Przy obecnym poziomie stóp procentowych kredytów mieszkaniowych beneficjent programu, który sięgnął po kredyt w wysokości 600 tys. zł, może liczyć na dopłatę z budżetu państwa w wysokości ponad 30 tys. zł tylko w pierwszym roku. A dopłaty przysługują przez pierwszych 10 lat spłaty kredytu - podano w raporcie.

Warto przytoczyć tu jeszcze jeden, ciekawy cytat z raportu:

Średnia wysokość kredytu zaciągniętego w ramach programu była większa o około 10% od wysokości kredytu udzielonego na zasadach rynkowych.

Sprawdź także: Gigantyczne ceny nieruchomości w górach. Jest drożej, niż w Warszawie

Banki zarabiają więcej

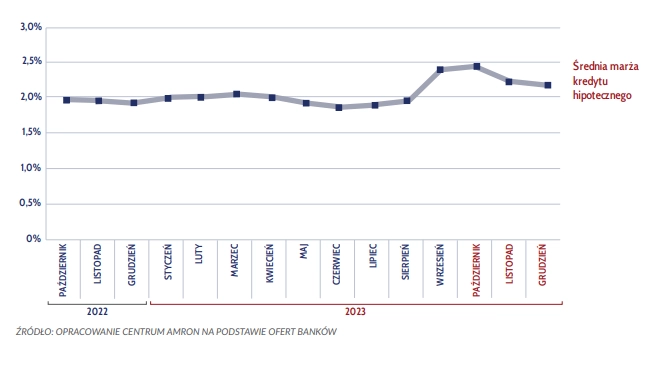

Interesujące w kontekście tego, co wydarzyło się w związku z programem, jest wskaźnik średnich marż i oprocentowania kredytów hipotecznych. W IV kwartale 2023 r. średnia marża ofertowa modelowego kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) wyniosła 2,21 proc., czyli była wyższa od notowanej w końcu III kwartału

2023 roku o 0,18 p.p. W odniesieniu do stanu na koniec analogicznego okresu 2022 roku, średnia marża kredytu hipotecznego była wyższa o 0,26 p.p.

Średnie oprocentowanie modelowego kredytu hipotecznego na koniec IV kwartału 2023 roku wyniosło 8,08%, czyli o 0,29 p.p. więcej w porównaniu z końcem III kwartału. W stosunku do analogicznego okresu roku poprzedniego przeciętne oprocentowanie było niższe o 0,88 p.p.

Szybki wniosek? Banki w odpowiedzi na program BK2 podniosły marże!

Kredyty są spłacane

Co ciekawe, póki co nie grozi nam scenariusz związany z załamaniem rynku przez masowe nie spłacanie kredytów. Jakoś portfela kredytowego jest bardzo dobra (tylko 2,22 proc. kredytów jest zagrożona), co oznacza wzrost jakości o 0,05 pkt proc. Ponadto głównym problemem są kredyty walutowe - odsetek zagrożonych kredytów we franku szwajcarskim wyniósł

12,37 proc. całego portfela (więcej o 1,13 p.p.). W przypadku kredytów w złotym, jest to tylko 1,53 proc. całego portfela.

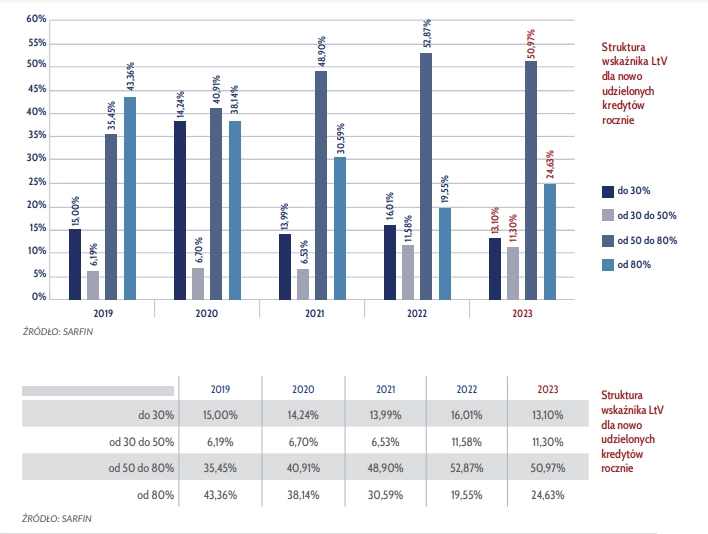

Z raportu wynika także, że w ostatnich miesiącach znacząco wzrosła popularność kredytów z wysokim wskaźnikiem LtV (czyli udział kapitału własnego jest niższy, niż 20 proc.). Ich odsetek zwiększył się o 8,76 p.p. do 32,97 proc.. Udział kredytów o LtV na poziomie od 50 do 80% spadł o 4,34 p.p. i wyniósł 47,15%.

Mieszkania nadal drożeją!

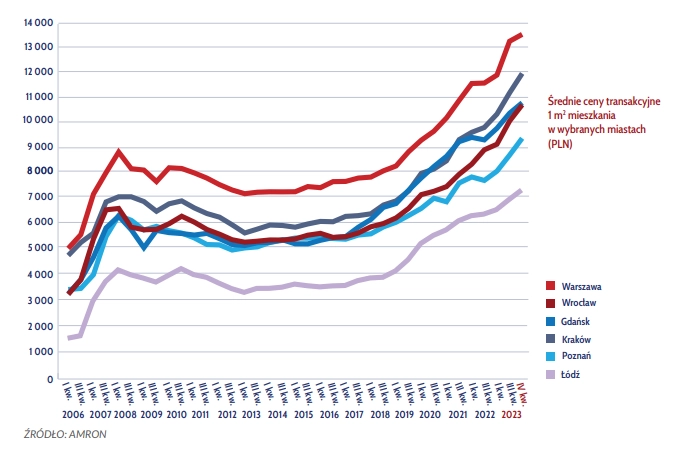

Mimo wszystkich tych przeciwności, średnie ceny transakcyjne mieszkań są coraz wyższe. Wśród największych miast najwyższy wzrost średniej ceny transakcyjnej zanotowano w IV kwartale 2023 roku w Poznaniu – 7,43%. Średnia cena transakcyjna wyniosła tu 9 303 zł/mkw. Nieco niższe wzrosty cen zanotowano we Wrocławiu (o 6,22%) i Krakowie (o 6,71%). W Łodzi średnie ceny wzrosły o 5,18%, do poziomu 7 358 zł/mkw., a w Gdańsku – o 3,88% (do 10 652 zł/mkw.). Średnia cena metra kwadratowego mieszkania w Warszawie wyniosła 13 252 zł/mkw. i była wyższa niż kwartał wcześniej o 2,03%.

W relacji do analogicznego okresu 2022 roku, największe wzrosty przeciętnej ceny mieszkań zarejestrowano w Krakowie i Wrocławiu – odpowiednio o 21,97% (2 119 zł/mkw.) i 20,94% (1 831 zł/mkw.). W Warszawie różnica ta wyniosła 18,18% (2 039 zł/mkw.).

Zgodnie z analizą o wiele korzystniejsza (z perspektywy konsumentów) sytuacja notowana jest na rynku najmu. W IV kwartale 2023 r. zanotowano spadek popytu przy "umiarkowanym" wzroście oferty mieszkań na wynajem. W efekcie sytuacja jeśli chodzi o stawki czynszów została ustabilizowana. Przykładowo, w Warszawie w porównaniu do III kwartału średni czynsz spadł o 1 proc. (do 2248 zł). Poza Warszawą niewielkie spadki średnich czynszów zanotowano w Łodzi i Gdańsku – odpowiednio o 0,71% i o 0,84%. Najwyższy wzrost średniej stawki czynszu odnotowano w Krakowie – o 1,73%. W ujęciu rocznym największą dynamikę wysokości czynszów zanotowano w Katowicach – o 8,83% i Krakowie – 4,16%. Największe spadki zanotowano w Gdańsku (1,65%) i Łodzi (1,52%).

Co nas czeka na rynku mieszkaniowym

Zacznijmy od podaży mieszkań. Zgodnie z raportem, w IV kwartale 2023 roku deweloperzy rozpoczęli budowę 34 328 mieszkań, a więc o 6,47% więcej niż w poprzednim kwartale. Liczba mieszkań, na budowę których deweloperzy uzyskali w tym okresie pozwolenie, wyniosła 46 916, co oznaczało wzrost o 14,32%.

Jednocześnie już widać efekty większej aktywności budowlanej deweloperów. W IV kwartale oddano do użytku prawie 40 tys. mieszkań - czyli o ponad 21 proc. więcej, niż rok wcześniej. Deweloperzy otrzymali także o 14 proc. więcej pozwoleń na budowę oraz rozpoczęli o 60 proc. budów mieszkań.

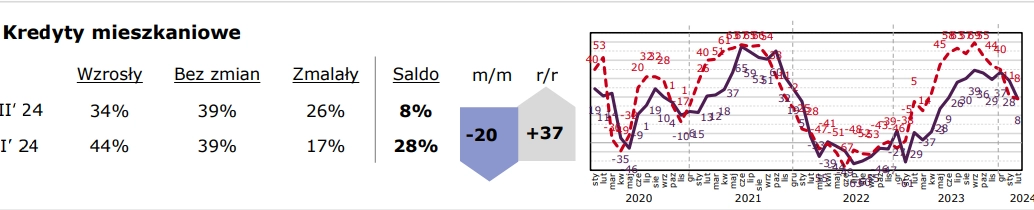

Ciekawa jest analiza Monitora Bankowego. Zgodnie z aktualnymi odczytami (luty 2024 r.) sytuacja na rynku kredytów hipotecznych mocno się uspokaja. Poniżej prezentujemy wycinek z Monitora, pokazujący, że popyt na kredyty mieszkaniowe w lutym, mimo wciąż pozytywnego odsetka, mocno się schładza.

Z drugiej strony ankiety przeprowadzane w bankach pokazują, że branża jest przekonana o utrzymaniu się wysokiego popytu. W perspektywie sześciomiesięcznej wzrosty na rynku przewiduje 45 proc. wskazań, dla porównania w styczniu było to 33 proc.

Jacek Furga uważa, że mimo wszystko sytuacja na rynku jest obiecująca: – Rok 2024 przyniesie prawdopodobnie wyraźny wzrost zdolności kredytowej Polaków. Dynamicznie rosnące wynagrodzenia i obniżające się stopy procentowe są obiecującymi perspektywami, które rysują się na horyzoncie według obecnie dostępnych prognoz. Oznacza to, że naszym rodakom będzie stać na kolejne nabytki mieszkań, zarówno na własne potrzeby mieszkaniowe, jak i na cele wynajmu. Wciąż potrzebują one jednak stabilnego i bezpiecznego otoczenia prawnego, a także pewnej zachęty oraz aprobaty dla podejmowania takich działań – dodaje dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich i prezes zarządu Centrum Procesów Bankowych i Informacji.