Usługi dodane coraz mocniejsze w bankowości

z miesięcznika „My Company Polska”, wydanie 4/2024 (103)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

Żyjemy w czasach, kiedy cierpliwość nie jest już taką cnotą jak kiedyś. Ludzie chcą wszystko teraz, od razu, bez zbędnego czekania czy tracenia czasu. Także, jeśli chodzi o poszukiwanie informacji o usługach czy robienie zakupów. Właśnie dlatego tak często wybierają marketplace’y. Z nowych badań Mediapanel wynika, że w Polsce z platform e-commerce korzysta już 70 proc. wszystkich internautów. W innych sferach życia konsumenci również coraz częściej chcą załatwiać swoje codzienne sprawy online z wykorzystaniem smartfona... Zgodnie z raportem Deloitte ponad 80 proc. badanych regularnie korzysta z różnych usług cyfrowych, takich jak śledzenie przesyłek, porównywanie cen czy programy lojalnościowe. To dowód na to, jak bardzo zmieniają się potrzeby konsumentów. Dlatego biznes musi szukać nowych modeli sprzedaży, aby pozostać konkurencyjnym.

Krok do przodu

Na rynku działają różnego rodzaju platformy do np. umawiania wizyt lekarskich czy w salonach kosmetycznych, ale wciąż potencjał do „jednoczenia” tych usług jest wielki. Dlaczego? Z tych samych powodów, co przy użyciu platform zakupowych. Usługi dostępne z jednego miejsca, bez konieczności instalowania dziesiątek aplikacji lub odwiedzania wielu stron internetowych, z funkcją płatności oraz porównywania cen. To także najlepszy sposób na rozwój na trudnych, technologicznych rynkach, na których mamy do czynienia z dosłownie globalną konkurencją.

W przypadku bankowości mówimy o tzw. VAS-ach, czyli value added services – usługach dodanych. Przykłady? Azjatycki bank DBS rozwinął platformę do pozyskania pożyczki na zakup samochodu, a kazachski Kaspi Supper app, czyli aplikację, która pozwala na integrację z zewnętrznymi merchantami, posiada system rabatowy, program lojalnościowy i możliwość rekomendacji produktów przy użyciu AI. Warto wspomnieć Revolut, który oferuje zniżki na korzystanie z usług innych firm, a większość banków w Polsce już teraz daje możliwość dokonania opłat za autostradę czy zakup biletów parkingowych. W Singapurze banki oferują usługi związane z doradztwem personalnym. Strategia VAS stała się jednym z fundamentów cyfrowego rozwoju PKO Banku Polskiego.

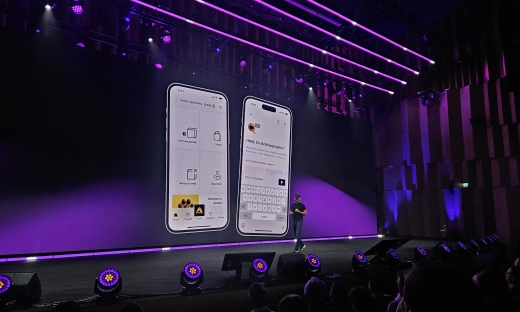

Banki wchodzą do gry

W dużym skrócie platforma usług dodatkowych PKO umożliwia integrację usług od różnych dostawców i oferowanie ich klientom w aplikacji mobilnej IKO i serwisie internetowym iPKO. Przeciętnie co miesiąc klienci kupują 3,5 mln wszystkich usług dodatkowych. Są to doładowania telefonów, zakup biletów parkingowych i autostradowych czy kart podarunkowych.

Platforma cały czas się rozwija – w tym roku jej twórcy zakładają podwojenie oferty. – Usługi dodatkowe w IKO i iPKO są ważnym elementem budowania trwałych relacji z klientami i sposobem na wyróżnienie się oferty PKO Banku Polskiego. Dzięki naszemu zaawansowaniu technologicznemu i dostępowi do dużej ilości danych, możemy oferować klientom szereg potrzebnych produktów w jednym miejscu, szybko, wygodnie i w atrakcyjnej cenie. Dążymy do zbudowania marketplace’u usług dodatkowych, by oferować ich szeroki wachlarz w wielu dziedzinach życia. W tym roku planujemy podwoić nasze portfolio usług dodatkowych zgodnie z potrzebami naszych klientów – mówi Michał Kalinowski, dyrektor Biura Rozwoju Usług Dodanych i E-Commerce PKO Banku Polskiego.

PKO Bank Polski rozwija ten obszar z dwóch powodów. Po pierwsze, usługi komplementarne zachęcają użytkowników do korzystania z aplikacji banku. Po drugie, zwiększają zadowolenie klientów z jej funkcjonalności. Obecnie bank ma prawie 12 mln klientów, którzy mogą być zainteresowani korzystaniem zarówno z aplikacji, jak i usług dodatkowych. System to także szansa na rozwój dla firm z sektora e-commerce, głównie usług, a także startupów.

Jak dołączyć do systemu

Połączenie z platformą możliwe jest dzięki API udostępnionemu przez PKO Finat, spółkę zależną banku. Jak deklarują przedstawiciele banku, integracja z systemem jest prosta i szybka. Sprzedający mogą korzystać m.in. z różnych modeli płatności – opłaty jednorazowej czy subskrypcyjnej. Mają też dostęp do różnych sposobów sprzedaży – pojedynczo i w pakiecie.

Dołączając do takiej platformy, usługodawca może zwiększyć swoją widoczność i dotrzeć do nowych klientów, co może oznaczać nowe zamówienia oraz przychody. To także „darmowy” ruch – pozyskujemy klientów bez konieczności realizacji kosztownych kampanii reklamowych czy tworzenia własnych rozwiązań IT. Możemy także poprawić nasz wizerunek – współpracując z instytucją bankową, pokazujemy, że jesteśmy marką godną zaufania, a potencjalni klienci mogą mieć większą pewność dotyczącą jakości usług oferowanych.

PKO Bank Polski prowadzi obecnie rozmowy z kolejnymi dostawcami. W planach jest łączenie usług w pakiety, które będą atrakcyjniejsze cenowo niż sprzedawane pojedynczo. Kolejnym etapem rozwoju marketplace’u będzie dostarczanie usług z sektora mediów cyfrowych czy gamingu, które uzupełnią produkty bankowe.

Więcej możesz przeczytać w 4/2024 (103) wydaniu miesięcznika „My Company Polska”.