Rekordowe spadki stawek najmu w polskich miastach. Kupowanie mieszkań pod wynajem przestanie być opłacalne

Spadki w połączeniu z wzrostem cen zakupu mieszkań spowodowały spadek rentowności inwestycji w mieszkania na wynajem - wynika z raportu Rentier i Expander. Dla osób, które chciałyby się przenieść z mieszkania najmowanego do własnego, kluczowy będzie program „Mieszkanie na start”. Z naszych wyliczeń wynika, że rata takiego kredytu prawdopodobnie będzie niższa niż koszt najmu w 12 z 17 badanych przez nas miast.

Rynek najmu. Tąpnięcie

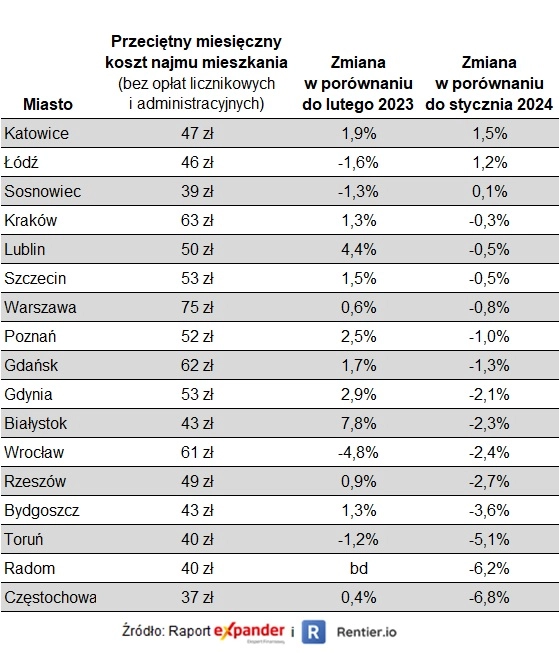

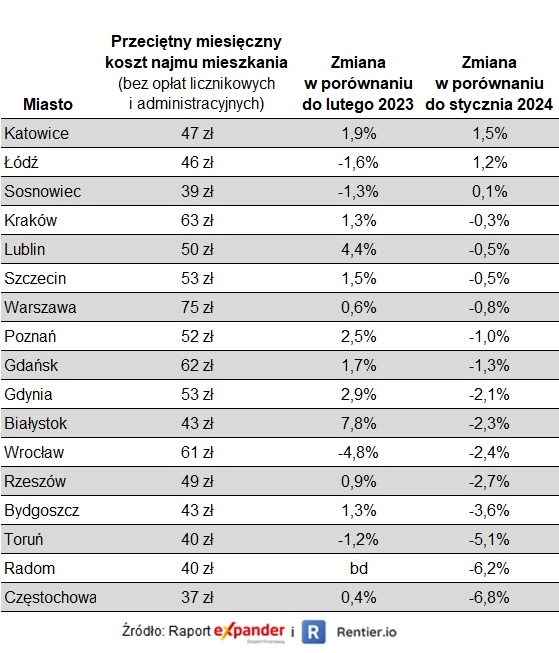

Dotychczas sytuacja na rynku najmu była dość stabilna. Wręcz można mówić o niewielkiej przewadze wzrostów. W lutym br. sytuacja wyraźnie się jednak zmieniła. Po raz pierwszy, odkąd publikowane są raporty (od marca 2019 r.), spadki stawek najmu pojawiły się aż w 14 miastach. W lutym, w porównaniu do stycznia, najmocniej spadły koszty najmu w Częstochowie (-6,8%), Radomiu (-6,2%) oraz Toruniu (-5,1%). Jedyne miasta, gdzie obeszło się bez spadków, to Katowice (+1,5%), Łódź (+1,2%) i Sosnowiec (+0,2%). Średnia miesięczna zmiana wyniosła natomiast -1,93%. Był to największy miesięczny spadek w historii naszych raportów.

Przeczytaj więcej: Polacy nadal szukają mieszkań. Olbrzymi wzrost liczby kredytów hipotecznych

Pomimo wspominanych spadków w większości miast (w 12 z 17), koszty najmu są wciąż wyższe niż przed rokiem. Zmiany roczne przeważnie nie są zbyt duże i przeciętnie wynoszą +1,15%. Zdecydowanie wyróżnia się jednak Białystok, gdzie stawki są o 7,8% wyższe niż przed rokiem. Na drugim biegunie mamy natomiast Wrocław, gdzie najem staniał o 4,8%.

Koszty najmu w lutym 2024 r. znacznie niższe

Lutowe spadki są imponujące, ale jest jeszcze za wcześnie, aby ocenić, czy to początek trendu spadkowego. Przypomnijmy, że z podobną sytuacją mieliśmy do czynienia we wrześniu i październiku 2023 r. Wtedy przewaga spadków utrzymała się jednak tylko 2 miesiące. Niepewności dodaje fakt, że lutowym spadkom nie towarzyszył wzrost liczby nowych ofert wynajmu. W lutym opublikowano 31,3 tys. nowych, unikalnych ofert, a liczba wszystkich aktywnych, unikalnych ofert w badanych miastach wyniosła 63,7 tys. W obu przypadkach mamy więc spadek liczby ofert w porównaniu ze styczniem. Dopiero kolejne miesiące pozwolą więc ocenić, czy mieszkańcy najmowanych mieszkań mogą liczyć na znaczącą poprawę sytuacji.

Zobacz również: Patologia na rynku nieruchomości: Garaże na wagę złota - nawet za 300 tys. zł

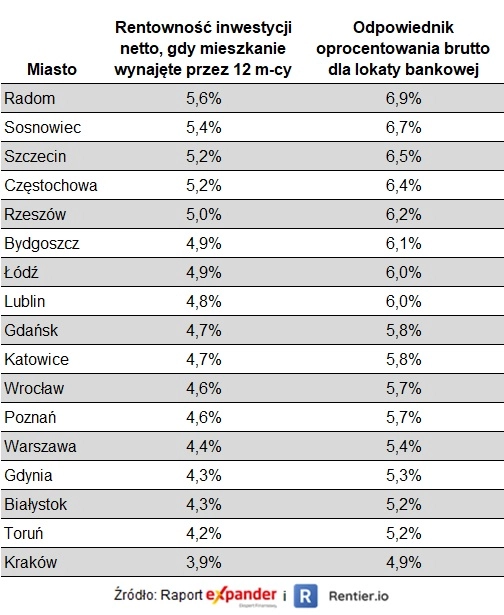

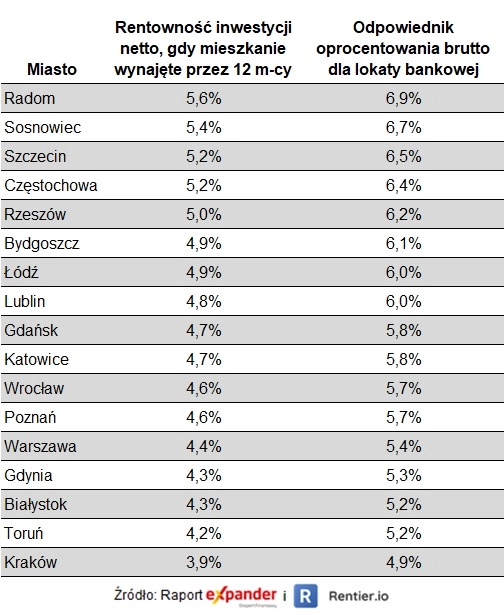

Spadła rentowność inwestycji w mieszkanie na wynajem

Spadki stawek najmu w połączeniu z wzrostem cen mieszkań przełożyły się na spadek rentowności nowych inwestycji w mieszkania na wynajem. W przypadku zakupu bez udziału kredytu i przy założeniu, że mieszkanie jest wynajęte przez pełne 12 miesięcy w roku, w lutym było to 4,75% netto, co jest odpowiednikiem oprocentowania lokaty na 5,87%. Dla porównania jeszcze w styczniu było to 4,98% netto, czyli odpowiednik stawki 6,05%.

Wyliczenie uwzględnia koszty takie jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksę notarialną i wypisy. Analiza obejmuje również odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości oraz podatek ryczałtowy (8,5%).

Oczywiście należy pamiętać o pewnych zastrzeżeniach. Podane rentowności dotyczą zakupu dokonywanego w lutym br. Ci, którzy zainwestowali kilka lat temu, zyskali dużo więcej. Po pierwsze dzięki wzrostowi wartości nieruchomości. Dla przykładu, wartość mieszkania kupionego 4 lata temu w Krakowie wzrosła o 79%, we Wrocławiu o 61%, a w Warszawie o 58%. Po drugie, jeśli uwzględnimy obecne stawki otrzymywane z wynajmu i odniesiemy je do kwoty wydanej za mieszkanie np. 4 lata temu, to procentowa zyskowność najmu okaże się znacznie wyższa. Jeśli ktoś podpisał roczną umowę wynajmu dla takiego mieszkania po stawkach z lutego, to przez 12 miesięcy od tego momentu będzie zarabiał średnio 7% netto rocznie, co jest odpowiednikiem 8,64% brutto na lokacie bankowej.

„Mieszkanie na start” a koszty najmu

Na koniec zostawiliśmy porównanie stawek najmu i wysokości rat kredytowych w ramach nowego programu „Mieszkanie na start”.

Na podstawie jego obecnie znanych założeń oraz uwzględniając przeciętne ceny mieszkań oraz przeciętne stawki najmu, obliczyliśmy wysokość pierwszej raty tego kredytu i porównaliśmy ją z kosztem najmu. Wyliczenia sporządzono przy założeniu, że mieszkanie o powierzchni 45 m² byłoby kupowane przez parę bez dzieci, która nie posiada wkładu własnego.

Dzięki dopłatom w większości badanych miast (w 12 z 17) rata takiego kredytu byłaby niższa niż koszt najmu. W pięciu miastach to najem byłby tańszy. Najbardziej opłacalna byłaby przeprowadzka do własnego mieszkania dla uczestników tego programu mieszkających w Szczecinie (599 zł miesięcznie), Radomiu (563 zł miesięcznie) i Sosnowcu (516 zł miesięcznie).

Z kolei najgorzej rata preferencyjnego kredytu w porównaniu do kosztu najmu wypada w Krakowie i Warszawie. Najem wspomnianego mieszkania byłby tańszy niż rata o odpowiednio 1 064 zł i 988 zł. Przyczyną tego jest limit kwoty kredytu, do której w ramach programu jest naliczane obniżone oprocentowanie. Taki limit zwykle wynosi 400 tys. zł. Tymczasem w Krakowie cena mieszkania o powierzchni 45 m² wynosi 704 tys. zł. Z tej kwoty oprocentowanie wynoszące 1,5% będzie miało zastosowanie tylko do 400 tys. zł. Pozostałe ponad 300 tys. zł byłoby objęte zwykłym oprocentowaniem, które wyniesie zapewne ponad 7%.

Musimy jednak dodać zastrzeżenie, że nawet jeśli najem jest tańszy w ujęciu miesięcznym, to w długim terminie bardziej opłacalne jest posiadanie własnego mieszkania. Po pierwsze dlatego, że pieniądze wydane na najem przepadają nieodwracalnie, a te wpłacone w postaci rat częściowo można odzyskać w sytuacji sprzedaży mieszkania. Poza tym za najem trzeba płacić bezterminowo, czyli tak długo, jak chcemy mieszkać. Z kolei raty kredytowe płacone są przez określony czas, np. 25 lat.