Polska liderem startupowego peletonu. Który sąsiad ucieka, a który goni?

Nowa era innowacji w regionie CEE

Region CEE stał się jednym z najciekawszych punktów na mapie światowych technologii. Według raportu „Central and Eastern European startups 2025”, wartość tutejszego ekosystemu wzrosła od 2019 r. prawie trzykrotnie (z 89 mld euro do 243 mld euro). Patrząc na dłuższą perspektywę od 2015 r., wzrost ten jest aż 15,5-krotny. To wynik ponad dwukrotnie lepszy niż w Europie Zachodniej.

Głównym trendem pozostaje wysoka efektywność kapitałowa: startupy z CEE potrafią osiągać status jednorożca przy kapitale o 15-20% mniejszym niż ich konkurenci z krajów skandynawskich czy Beneluksu.

I już mogę zdradzić, że Polska jest niekwestionowanym liderem w ekosystemie startupowym CEE, ale jeśli weźmiemy pod uwagę wszystkich sąsiadów, czyli również Niemcy, to nasz wschodni sąsiad zdecydowanie wybija się na prowadzenie i Polska naturalnie plasuje się na drugiej pozycji. Można by powiedzieć, że nic dziwnego, bo na tle krajów ościennych jest dość duża, ale jak się okaże za chwilę i jak to w życiu bywa – wielkość nie zawsze ma znaczenie.

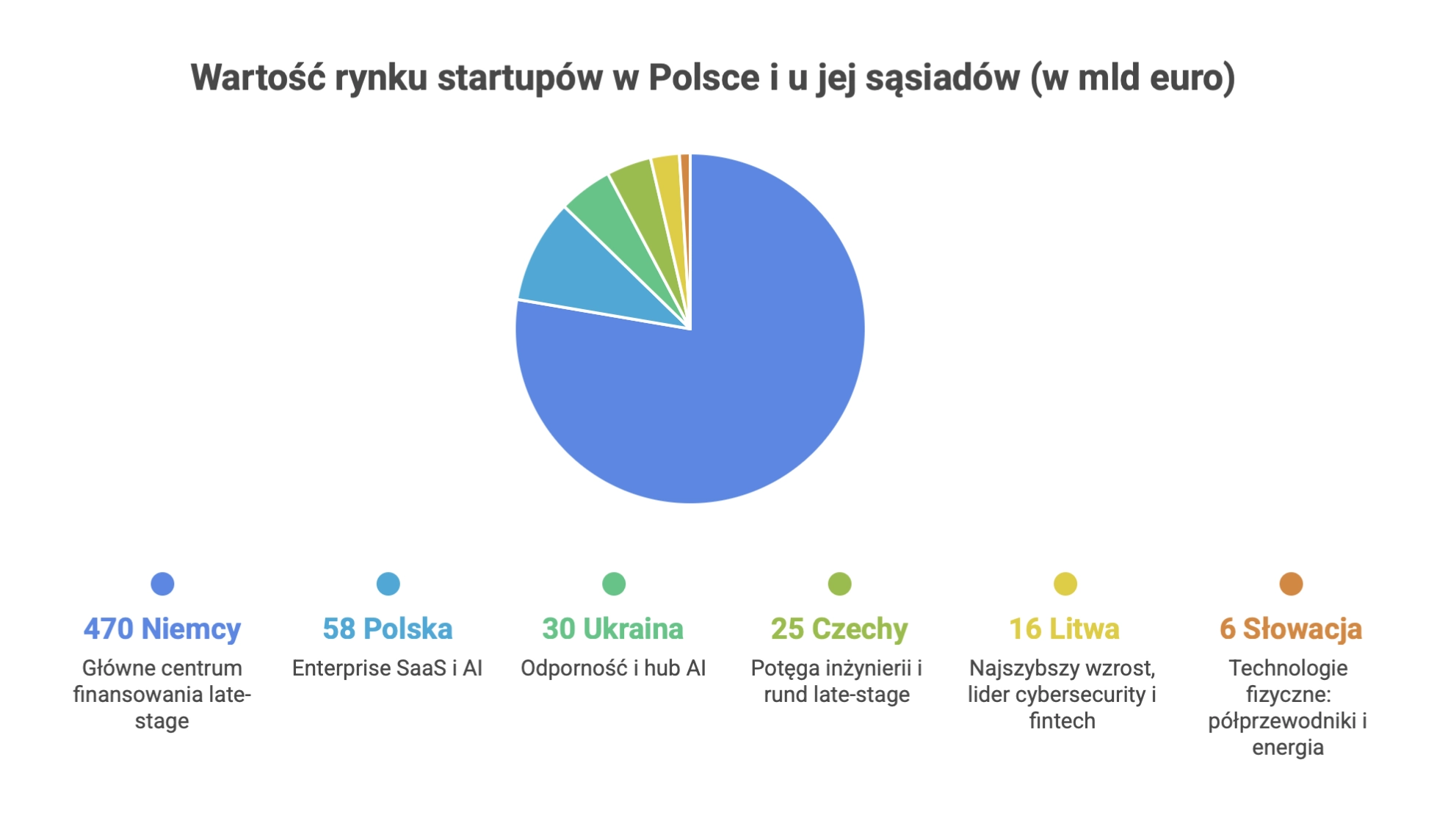

Polska

Polska w 2025 r. jest największym rynkiem startupowym w CEE, a jej przewaga nad resztą stawki rośnie.

Wartość ekosystemu: 58 mld euro (dla porównania bardzo innowacyjna, ale mała Estonia osiągnęła 39 mld euro).

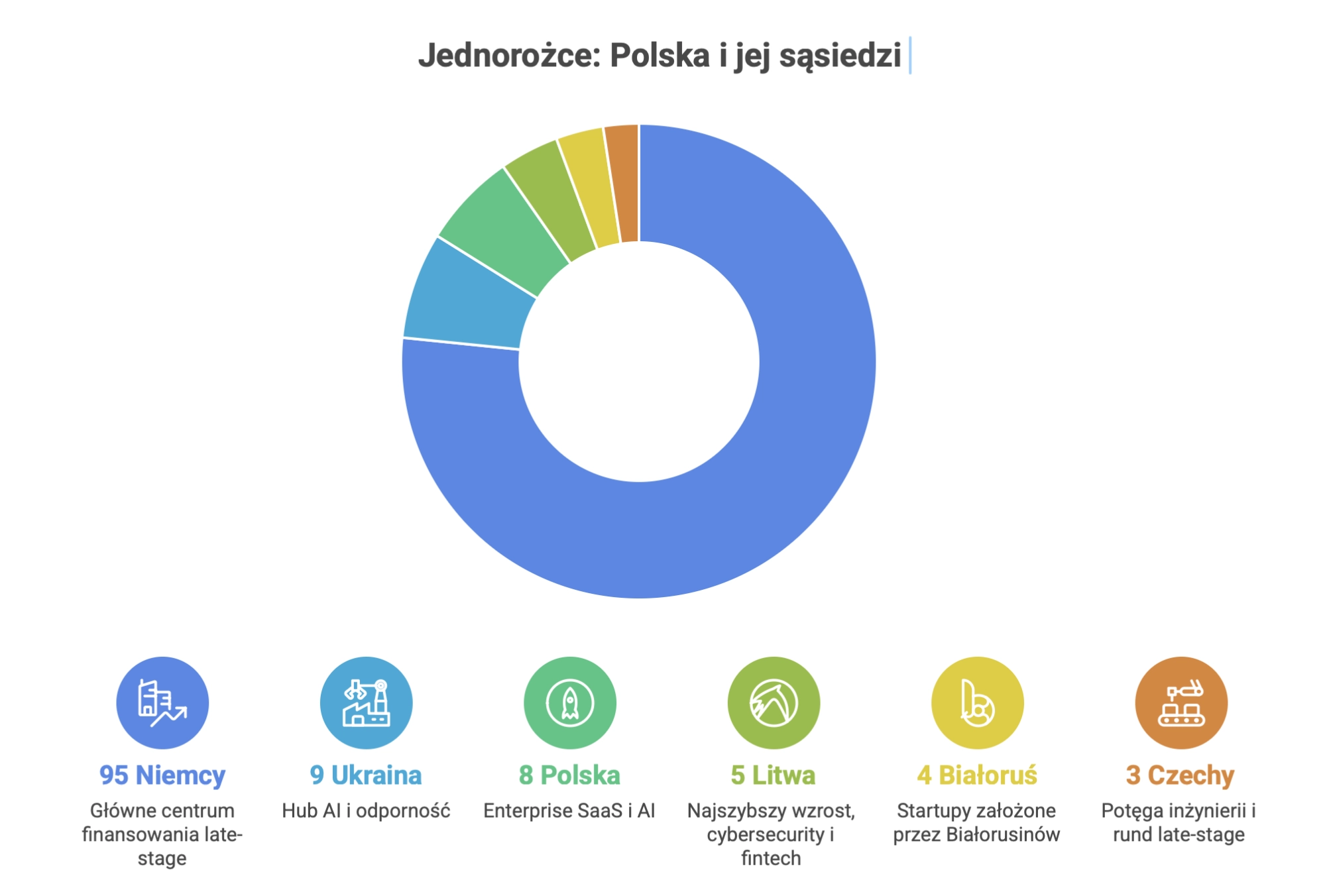

Liczba jednorożców: 8

Polskie firmy technologiczne, których wartość w 2025 r. wyniosła +1 mld. dol. i spełniają kryteria bycia unicornem:

- ElevenLabs (6,6 mld dol.)

- Diagnostyka (ok. 7,6 mld dol.)

- DocPlanner (ok. 1 mld dol. na podstawie rund finansowania)

- Allegro (ok. 34 mld dol.)

- Grupa InPost (ok. 7 mld euro)

- CD PROJEKT (ok. 6 mld euro)

- Grupa Pracuj (ok. 3,5 mld zł)

- Techland (ok. 2 mld euro)

Liczba startupów w 2025: ok. 3300

Finansowanie VC: Polskie startupy pozyskały w 2025 r. łącznie ok. 3 mld zł.

Dojrzałość inwestycyjna: Średnia wartość inwestycji w polskie startupy w 2025 r. wykazała trend wzrostowy, z średnią pojedynczej transakcji venture capital oscylującą w okolicach 12 mln zł (Q3 2025), co oznacza wzrost w porównaniu do wcześniejszych lat (2-6 mln zł).

Polska wyróżnia się policentrycznością (huby w Warszawie, Krakowie i Wrocławiu) oraz wysokim odsetkiem startupów rosnących dzięki swoim własnym środkom finansowym (przynajmniej do pewnego momentu).

Niemcy

Niemcy są jedynym bezpośrednim sąsiadem Polski należącym do Europy Zachodniej i między innymi dlatego widocznie odróżniają się na tle wszystkich krajów ościennych.

Charakter rynku: największy rynek kapitału VC w regionie

Rola w Europie: jedno z głównych centrów finansowania late-stage. To tutaj koncentrują się fundusze zdolne do finansowania megatransakcji (powyżej 100 mln euro).

W porównaniu z Polską, Niemcy dysponują znacznie większym dostępem do kapitału wzrostowego i większą liczbą dużych rund.

Wartość ekosystemu: ok. 470 mld euro (ponad 8-krotnie więcej niż Polska).

Liczba startupów w 2025: ok. 20 000 aktywnie działających innowacyjnych przedsiębiorstw. I tylko w zeszłym roku za Odrą powstało ich 3500.

Liczba jednorożców: ok. 95

Charakter rynku: największy rynek kapitału VC w regionie (drugi w Europie po Wielkiej Brytanii).

Specyfika: Niemiecki rynek jest silnie zorientowany na Fintech, Insurtech oraz Deeptech, korzystając z potężnego zaplecza przemysłowego.

Czechy

W oczach analityków Dealroom Czechy to prawdziwa inżynieryjna lokomotywa, która najlepiej radzi sobie z rozwojem dojrzałych, zaawansowanych technologicznie spółek.

Wartość ekosystemu: 25 mld euro

Liczba jednorożców: 3

Profil ekosystemu: silne zaplecze inżynieryjne

Specjalizacja: rozwój firm na późniejszych etapach

Czeski ekosystem jest mniejszy niż polski pod względem wartości, ale relatywnie do skali kraju charakteryzuje się wysoką jakością zespołów technicznych oraz zdolnością do budowy zaawansowanych produktów technologicznych.

Ukraina

Ukraina jest jednym z najbardziej wyjątkowych przypadków w regionie CEE.

Wartość ekosystemu: 30 mld euro

Liczba jednorożców: 9

Pomimo trwającej wojny Ukraina pozostaje jednym z największych twórców wartości w regionie, z silnym zapleczem inżynieryjnym i dużą liczbą firm działających globalnie. Ukraińskie startupy często relokują siedziby prawne, zachowując zespoły produktowe i techniczne w regionie.

Litwa

Litwa jest szybko rosnącym ekosystem startupowy w CEE.

Wartość ekosystemu: 16 mld euro

Liczba jednorożców: 5

Tempo wzrostu: ponad 6-krotne od 2020 r.

Charakter rynku: mały, ale bardzo dynamiczny

Litewski ekosystem opiera się na kilku wyspecjalizowanych segmentach, w tym fintech i SaaS, i jest przykładem wysokiej efektywności kapitałowej przy niewielkiej skali demograficznej.

Słowacja

Słowacja pozostaje jednym z najmniejszych ekosystemów startupowych w regionie.

Wartość ekosystemu: 6 mld euro

Liczba jednorożców: 0

Rynek słowacki rzadko pojawia się w zestawieniach dotyczących dużych rund finansowania lub scaleupów, co wskazuje na jego wczesny etap rozwoju w porównaniu z Polską czy Czechami.

Białoruś

Białoruś funkcjonuje w regionie jako ekosystem o ograniczonej widoczności międzynarodowej.

Wartość ekosystemu: brak danych

Liczba jednorożców: 4

Model rozwoju: relokacja spółek i zespołów

Podobnie jak w przypadku Ukrainy, Białorusini zakładają swoje startupy za granicą lub przenoszą je do innych krajów. Przykładem jest moja rozmówczyni Hanna Palei i jej startup Maramora.

Wyzwania i kuźnia talentów

Polska może być dumna także z innych aspektów. Nasz rynek napędza tzw. kuźnia talentów. Ponad 300 byłych pracowników technologicznych gigantów (np. Allegro, DocPlanner, CD Projekt, Grupa Pracuj czy RTB House) założyło własne startupy.

Według TheLuxuryPlayBook Polska jest rosnącym centrum startupowym na arenie światowej obok takich krajów jak: Malezja, Szwecja i Dania.

Największym wyzwaniem (także naszym) pozostaje tzw. paradoks skalowania: aż 48% scale-upów z CEE przenosi siedziby (HQ) na Zachód. Aby temu zapobiec, konieczny jest dalszy rozwój funduszy typu growth, zdolnych oferować rundy powyżej 100 mln euro bezpośrednio w Warszawie czy Pradze.

Nie mamy się czego wstydzić

Analiza ekosystemu startupowego w 2025 r. pokazuje, że Polska stała się startupowym sercem Europy Środkowo-Wschodniej, budując sektor o wartości 58 mld euro. Rozumiejąc nasze uwarunkowania historyczne, gospodarcze i ekonomiczne, trzeba przyznać, że dzielnie idziemy na przód i stajemy się powoli coraz bardziej dojrzali.

Choć w bezpośrednim sąsiedztwie to Niemcy pozostają niedoścignionym gigantem kapitałowym (z ekosystemem wartym 470 mld euro), Polska skutecznie dystansuje pozostałe kraje regionu.

Aby Polska mogła awansować do europejskiej ekstraklasy, musi nie tylko tworzyć innowacje, ale też zatrzymać je u siebie na etapie globalnej ekspansji. Czy to możliwe? Obawiam się, że w wielu przypadkach nie. Nasze najbardziej rozwinięte firmy technologiczne są najczęściej sprzedawane za granicę. I nawet InPost, który już dawno wyrósł ze “startupowych spodenek”, może niebawem podzielić ten los.

---------

Źródła:

Central and Eastern European startups 2025

PFR

TheLuxuryPlayBook

Deutscher Startup Monitor

Kim są "ukryte jednorożce" i dlaczego nikt o nich nie słyszał? Studenci z Harvardu budują startupy warte miliardy

Po cichu, z dala od medialnego zgiełku, 22-latkowie z przyjaciółmi poznanymi na Harvardzie czy MIT budują firmy warte miliardy dolarów. Ich startupy rosną w tempie, za którym nie nadążają nawet analitycy. Zjawisko to, nazwane "ukrytymi jednorożcami", zostało po raz pierwszy dogłębnie zbadane w raporcie funduszu EON AI Ventures.