Skromna skrzynka z narzędziami

W Polsce, jak wynika z różnych statystyk, jest od 1,8 mln do prawie 3 mln różnej wielkości firm. Lwia część z nich to te od mikro do średnich. Wydawać by się mogło, że skoro jest ich taka masa, to właśnie do nich adresowana będzie większość oferty rynkowej, w tym także produktów finansowych przydatnych w zarządzaniu płynnością firmy. A jak jest naprawdę?

– Wyniki naszych badań, poparte danymi GUS, wskazują, że małe i średnie firmy nie mają zazwyczaj problemów z rentownością, natomiast mają potrzebę pozyskania kapitału pracującego, koniecznego do finansowania bieżącej działalności gospodarczej – mówi Paweł Szustakiewicz, kierownik ds. rozwoju produktów w firmie Provident Polska. Innymi słowy, ich codziennym wyzwaniem jest zarządzanie bieżącą płynnością, czyli np. zakup towaru, uregulowanie rachunków, w zestawieniu z często nieregularnymi wpływami, a nawet zatorami płatniczymi.

Kredyt bankowy – tor przeszkód

W tej sytuacji na pierwszy plan wśród instrumentów finansowych, po jakie sięgają przedsiębiorcy, wysuwa się kredyt bankowy. – Faktycznie to bez wątpienia najpowszechniejsza i najpopularniejsza metoda bieżącej poprawy płynności finansowej firmy – ocenia Łukasz Kozłowski, ekspert ekonomiczny organizacji Pracodawcy RP. Czym jest kredyt, nikomu wyjaśniać nie trzeba, warto jednak zwrócić uwagę, że chociaż wydaje się on najprostszą drogą finansowania, to jest związany z koniecznością pokonania szeregu trudności. Przedsiębiorca musi się wykazać odpowiednią zdolnością kredytową, zabezpieczeniami gwarantującymi bankowi spłatę pożyczki, a także wystarczająco długą historią funkcjonowania na rynku oraz pewnym wymaganym poziomem przychodów. Jest tego sporo. Wielu firmom z sektora MSP trudno temu sprostać.

Kredyt kupiecki – miecz obosieczny

Dlatego, co podkreśla Łukasz Kozłowski, nie można bagatelizować innego rodzaju kredytu – kupieckiego (odbiorca ma odroczony termin płatności). Coraz częściej staje się on standardowym warunkiem nawiązania współpracy między firmami, szczególnie jeśli chodzi o przedsiębiorstwa zajmujące się handlem. Jak wynika z danych spółki Atradius, aż 45 proc. transakcji typu B2B w Polsce realizuje się właśnie z odroczonym terminem płatności. Dzięki kredytowi kupieckiemu poszerza się też pole konkurencji, ponieważ dostawcy rywalizują ze sobą już nie tylko jakością i ceną towaru lub usługi, ale również warunkami płatności. I bywa, że to właśnie ten czynnik decyduje o wyborze kontrahenta.

Czy to instrument korzystny dla mniejszych firm? Niekoniecznie. Okazuje się bowiem, że w praktyce stają się one najczęściej dostarczycielami kapitału dla większych graczy. – Analizując sprawozdania finansowe dużych spółek handlowych, np. wielkich detalistów, można zauważyć, że często mają one ujemne kapitały obrotowe netto. Takie firmy dość swobodnie przesuwają terminy spłaty należności wobec dostawców i w ten sposób regulują własną płynność – wyjaśnia Kozłowski i dodaje, że były co prawda podejmowane legislacyjne próby uregulowania tych terminów, ale i tu pozostawiono furtki, które umożliwiają, w określonych sytuacjach, ich wydłużenie. W skrajnych przypadkach rynkowi potentaci tak długo zwlekają z zapłatą, że doprowadzają mniejsze podmioty do bankructwa.

Faktoring – najczęściej niepełny

Ponieważ funkcjonowanie kredytu kupieckiego często ma ujemny wpływ na płynność finansową małych firm, ich właściciele mają dodatkowy powód, by sięgać po innego rodzaju instrumenty. Mógłby należeć do nich faktoring, czyli usługa polegająca na wykupieniu przez bank lub inną instytucję finansową od przedsiębiorcy faktur przed terminem ich płatności. Problem w tym, że w Polsce, z powodu wciąż słabego stopnia rozwoju rynku, mniejsze podmioty mogą skorzystać przede wszystkim z faktoringu niepełnego. To oznacza, że firma świadcząca tego typu usługi, w razie niewypłacalności dłużnika, może dokonać tzw. regresu, czyli zwrócić faktury wierzycielowi i zażądać od niego oddania zaliczki. Sytuacja płynnościowa przedsiębiorcy poprawia się więc najczęściej tylko na krótką metę. – Faktoring dobrze sprawdza się jako element wpływający na zarządzanie bieżącą płynnością finansową wśród firm, które proponują swoim klientom długie okresy płatności – mówi Paweł Szustakiewicz. Natomiast Łukasz Kozłowski zauważa, że korzystanie z takich usług może się wiązać z dodatkowymi kosztami, których poniesienie wcale nie będzie dla przedsiębiorcy oznaczać pozbycia się problemów. – Stąd relatywnie niewielka popularność tego rodzaju rozwiązań wśród mniejszych firm – wyjaśnia.

Leasing – wąska oferta

Leasing to instrument, który w pewnych obszarach, np. jeśli chodzi o środki transportu, jest bardzo często stosowany. – Szczególnie popularną formą jest leasing środków trwałych, który cechują stosunkowo niskie kryteria wejścia i który daje dodatkowe benefity w postaci efektu tarczy podatkowej – mówi Paweł Szustakiewicz. Jednak zdaniem Łukasza Kozłowskiego i tutaj widać niedojrzałość naszego rynku usług finansowych. To, że leasing wykorzystuje się w ograniczonym zakresie, węższym niż np. w krajach Europy Zachodniej, wynika nie z niskiej świadomości polskich przedsiębiorców, ale z wąskiej oferty. Małe i średnie firmy sporadycznie mają np. możliwość skorzystania z leasingu maszyn czy nieruchomości.

Ubezpieczenie należności – za drogie

Z ubezpieczeniem należności sytuacja jest podobna. To ciekawy instrument, ale warunki, na jakich mogliby z niego korzystać mali i średni przedsiębiorcy, są najczęściej dla nich nie do zaakceptowania. W części przypadków ubezpieczyciel po prostu uznaje, że jego ryzyko jest zbyt duże.

Fundusz i anioł – dla wybranych

Okazuje się, że również tzw. źródła kapitału podwyższonego ryzyka zazwyczaj nie są dostępne dla przedsiębiorców mniejszego kalibru. Z takich źródeł, do których zalicza się fundusze private equity czy pieniądze aniołów biznesu, korzystać mogą przedsięwzięcia innowacyjne dające szansę na wysokie zyski w przyszłości. – To specyficzna grupa firm działających najczęściej w jakiejś niszy, więc skorzystać z takich środków mogą tylko wybrani przedsiębiorcy. To nie jest powszechny instrument. Jeśli prowadzimy tradycyjny biznes o ograniczonej skali, to dostęp do tego rodzaju kapitału jest utrudniony lub warunki, na jakich moglibyśmy z niego skorzystać, nie są wystarczająco atrakcyjne – podsumowuje Kozłowski.

Windykacja – gdy dłużnik jest jeden

W grę może też wchodzić windykacja należności. Wprawdzie, jak uważają eksperci, to już sposób na ratowanie sytuacji, jednak taki, który warto brać pod uwagę, mieć w tyle głowy. Tego typu kroki podejmuje się po indywidualnej analizie okoliczności i w zależności od tego, jak oceniamy szanse na odzyskanie pieniędzy i wysiłek, na jaki trzeba się w tym celu zdobyć. – Gdy jesteśmy małą firmą, to możliwości są ograniczone. Bywa, że lepiej wtedy skupić się na działalności podstawowej, a windykację zlecić, zamiast przekształcać się w firmę windykacyjną. Jeśli dłużników jest wielu, to bardziej opłacalne może być odsprzedanie wierzytelności niż wtedy, gdy dłużnik jest jeden i łatwo do niego dotrzeć – mówi Kozłowski.

Grupy zakupowe – dobry kierunek

Co jeszcze według niego warto poradzić prowadzącym małe i średnie firmy? Grupy zakupowe wydają się być właściwym kierunkiem poszukiwań dla mniejszych graczy. Możliwość korzystania z takich sprzyjających zachowaniu płynności rozwiązań zależy jednak od branży czy regionu.

Łukasz Kozłowski jest ponadto zdania, że w przypadku mniejszych przedsiębiorstw, które muszą funkcjonować w ramach istniejących ograniczeń, konieczne jest stosowanie prostszych rozwiązań czy strategii biznesowych. – Chodzi przede wszystkim o unikanie sytuacji, w których problemy z płynnością mogłyby wystąpić z większym prawdopodobieństwem. Mam tu ma myśli przede wszystkim dywersyfikowanie portfela zamówień. Stanowczo nierozsądne byłoby uzależnianie się od jednego tylko kontrahenta – radzi ekspert organizacji Pracodawcy RP.

A jeśli już takie problemy wystąpią, to małym i średnim przedsiębiorstwom pozostaje zazwyczaj do wyboru tylko kredyt bankowy. – Niestety, w zdecydowanej większości sytuacji innego rozwiązania raczej nie mamy – twierdzi Kozłowski.

Paweł Szustakiewicz zaś podsumowuje: – Biorąc pod uwagę zapotrzebowanie na dodatkowe środki, w tym roku spodziewamy się dynamicznego wzrostu finansowania z wykorzystaniem pożyczek gotówkowych, które obecnie są już dostępne w ofercie nie tylko banków, lecz także największych firm pożyczkowych.

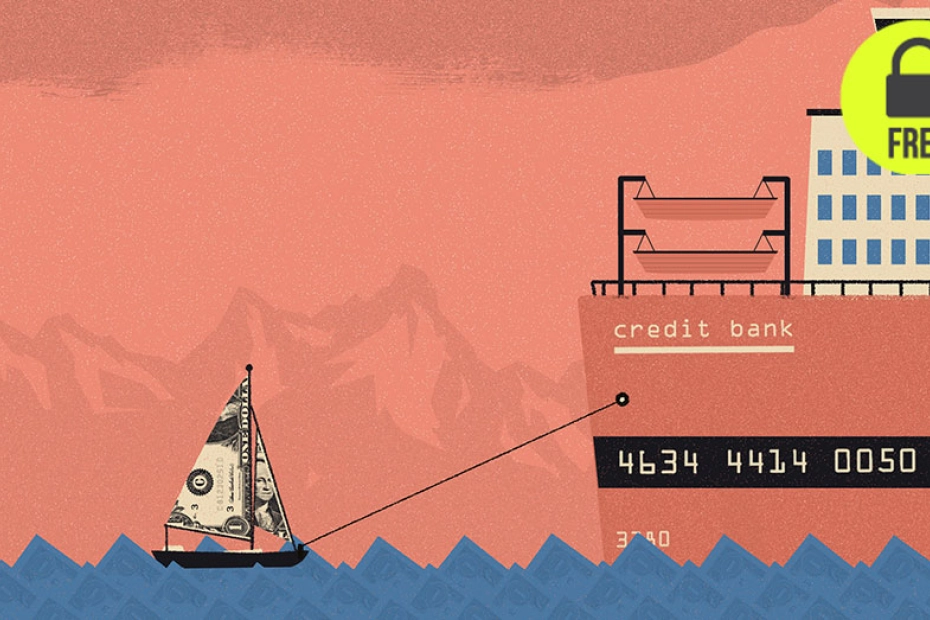

Karta kredytowa, czyli sposób na darmowy kredyt

Jacek Uryniuk, redaktor naczelny Cashless.pl

Jeżeli zdarza się, że firma otrzymuje wpływy nieregularnie, a w dzisiejszych czasach to przecież nie jest rzadkość, dobrym sposobem na zachowanie płynności finansowej może być karta kredytowa z odpowiednim limitem. O przewadze takiej karty nad prostym kredytem w rachunku stanowi przede wszystkim tzw. grace period, czyli okres bezodsetkowy. W tym czasie bank nie nalicza odsetek od zadłużenia, co oznacza, że przez pewien czas firma może mieć kredyt właściwie bez kosztów. Długość grace period w poszczególnych bankach może się różnić, ale rynkowym standardem jest ponad 50 dni.

Ponadto zaletą karty kredytowej, w porównaniu np. z kredytem obrotowym, jest możliwość dostępu do środków w każdym momencie, bez konieczności składania wniosków i przechodzenia uciążliwej ścieżki ubiegania się o pieniądze za każdym razem, gdy są potrzebne. Raz wydana karta może służyć przez wiele lat, a w sytuacji, gdy firma nie zadłuża się za jej pomocą, bo akurat nie potrzebuje dodatkowych środków, nie stwarza dodatkowych kosztów w postaci prowizji za gotowość, która stosowana jest przez coraz więcej banków udzielających limitów odnawialnych w rachunku bieżącym.

Oczywiście, aby korzystanie z karty kredytowej nie wiązało się z wysokimi kosztami, zadłużenie należy spłacić w czasie grace period. Później bank zaczyna naliczać odsetki. Za to w sytuacji, gdy przedsiębiorca nie może uregulować całego zadłużenia w jednym momencie, może spłacać jedynie niewielką jego część – zazwyczaj 3–5 proc. miesięcznie.

Trzeba jednak podkreślić, że z posiadaniem karty kredytowej wiąże się także pewne ryzyko. Po pierwsze, przedsiębiorstwo, podobnie jak i klient indywidualny, łatwo może za jej pomocą „wyhodować” sobie wieczny dług. Bank, wymagając od użytkowników karty spłacania jedynie niewielkiej części zadłużenia, zniechęca ich do oddawania całej kwoty i inkasuje za to odsetki. Aby korzystanie z karty kredytowej, jako zabezpieczenia płynności w sytuacji awaryjnej, było opłacalne, należy pamiętać, by spłacać zadłużenie, najszybciej jak się da.

Ponadto trzeba pamiętać, że kartą kredytową absolutnie nie kalkuluje się wypłacanie gotówki z bankomatów – bank pobiera za to zabójcze prowizje. Podobnie zresztą jak za przelewy wykonywane z rachunku takiej karty. To również odradzam. „Kredytówką” wykonujemy wyłącznie transakcje bezgotówkowe. Możemy więc w ten sposób płacić za towar czy usługi, ale nie należy wyjmować gotówki na wypłaty dla pracowników. Trzeba się poza tym liczyć z prowizją za użytkowanie karty kredytowej. Większość banków nalicza ją w stosunku rocznym. Zwykle są to koszty od kilkudziesięciu do kilkuset złotych. Czasem prowizji tych można uniknąć, dzięki dokonaniu określonej liczby transakcji.