Czy boom na rynku startupów to bańka?

z miesięcznika „My Company Polska”, wydanie 9/2016 (12)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

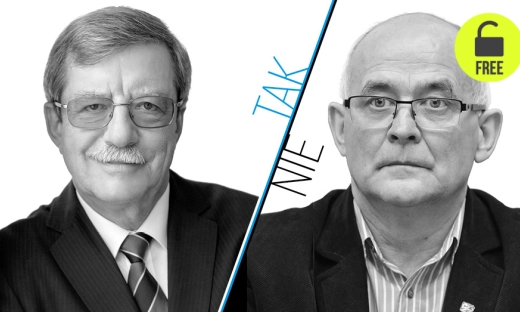

Stanisław Szultka, dyrektor zarządzający obszaru badawczego Przedsiębiorstwa i Innowacje w Instytucie Badań nad Gospodarką Rynkową

Nie ma się co oszukiwać – w kwestii startupów jesteśmy w fazie bańki inwestycyjnej. To kwestia naturalnych trendów, mody i tego, co dzieje się w gospodarce.

To, że firmy powstają i wkrótce większość z nich upada, jest zjawiskiem zupełnie normalnym. Problem zaczyna się, gdy jest ono sterowane, a nie naturalne. Co jakiś czas pojawiają się bowiem nowe technologie i siłą rzeczy wzbudzają wzmożone zainteresowanie inwestorów i menedżerów. Tak było kilkanaście lat temu, zwłaszcza w Dolinie Krzemowej, gdy był szał na wszystko z „e-” w nazwie. Dziś po większości tych inicjatyw nie ma śladu. Bańka pękła.

Nową są startupy, które, choć często nie wiadomo, czy będą przynosić zyski, czasami osiągają niebotyczne wyceny i przyciągają nadzwyczajne zainteresowanie. To właśnie kwestia mody, dodatkowo wzbudzanej przez media i otoczkę biznesu. Oczywiście nie ma nic złego w zjawisku, które już austriacki ekonomista Joseph Schumpeter opisał jako kreatywną destrukcję. Pojawiają się podmioty szukające unikalnych przewag lub technologii, które pozwolą im przeskalować ambitny pomysł i przekuć go na pieniądze. To immanentna cecha każdej gospodarki rynkowej. Pytanie, do jakiego stopnia należy ten balon nadmuchiwać.

Zauważmy, że w Polsce jest specyficzna sytuacja. Nasz rynek wysoce ryzykownych inwestycji typu seed czy venture capital niemal nie istniał w 2000 r. A banki z zasady go unikały. Nie mieliśmy też środków publicznych, żeby te przedsięwzięcia wspierać. Dziś to się zmieniło. Do tego w taki sposób, że rynek finansowania startupów w dużej mierze jest napędzany środkami publicznymi. Instrumenty finansowane ze środków unijnych i realizowane przez NCBR, PARP czy ARP (na poziomie centralnym) oraz różnego rodzaju agencje samorządowe powodują, że jest dużo relatywnie łatwego pieniądza, który musi znaleźć ujście. A skoro musi, to znajduje nawet tam, gdzie prywatny kapitał często by się wstrzymał.

W praktyce może to powodować, że współczynnik sukcesu będzie jeszcze mniejszy, choć już z definicji jest on bardzo mały. Inwestor publiczny nie ryzykuje przecież własnych pieniędzy i ma inne cele, działając na zasadzie: mamy pulę środków i trzeba je wydać. Nawet gdy jest to mariaż publiczno-prywatny, dochodzi do nadmuchiwania bańki, bo inwestor prywatny dzieli w tym momencie swoje ryzyko.

Pamiętajmy też, że w poprzedniej perspektywie unijnej priorytetem była infrastruktura. Ta zmiana przyszła z Brukseli, a dokłada się do niej nasza władza, która chce zmienić kraj, odchodząc od finansowania maszyn i urządzeń. W efekcie startupy nie są już „zwykłym” biznesem, ale stały się czymś innowacyjnym. Jaka będzie tego skuteczność, nie wiem. Szansa, że unikalna technologia faktycznie się rozwinie, jest, choć w praktyce zależy to od tysięcy pomysłów.

Problem w tym, że bańka nadmuchiwana za środki publiczne wiąże się też z ryzykiem innego tempa decyzyjności, opóźnieniem w reakcji. A skoro już dziś coraz więcej osób wskazuje, że tutaj jest problem i sytuacja nie może trwać wiecznie, pewnie za chwilę bańka pęknie, co zrewiduje podejście inwestorów komercyjnych. W przypadku publicznych może to zająć więcej czasu. Programy są przecież zaprojektowane, wdrażane i tak szybko się ich nie zatrzyma.

Ostatni element układanki to pośrednicy, którzy realnie i dobrze na tym zarabiają. Tak jak na gorączce złota najwięcej zyskali producenci łopat, tak w przypadku startupów zarabia rynek wsparcia i całej tej otoczki: instytucje, agencje, inkubatory, parki... One działają i są zainteresowane podtrzymaniem swojego istnienia. I póki są łatwe pieniądze europejskie, to będą działać. Nie chcę ich pracy krytykować, bo taka jest rzeczywistość, pytanie, co po tej bańce zostanie.

Maciej Sadowski, współzałożyciel i prezes zarządu fundacji StartUp Hub Poland

Startupy i tzw. inwestycje wysokiego ryzyka to w Polsce temat dość świeży. Rzeczywiście, kiedy wiele osób w krótkim czasie interesuje się nową niszą i modelem inwestowania, media podłapują temat, wzmaga się entuzjazm, w sposób naturalny pojawiają się głosy o bańce. Co więcej aż osiem, dziewięć na dziesięć startupów nie przetrwa pierwszych czterech lat! To znacznie więcej niż w tradycyjnych i mniej ryzykownych biznesach jak kwiaciarnie czy kancelarie prawne. W tym świetle pozornie każda inwestycja w startup to przesadne ryzyko, a każda poważna wycena jeszcze przed sprzedażą to przeszacowanie. Szczególnie po kryzysie z 2008 r. bezpieczniejsze stało się zakładanie baniek na zapas niż ich wykluczanie.

Sporo wyjaśniają nieporozumienia wokół pojęcia startupu. Utożsamia się go często z każdym młodym MSP, podczas gdy jest to szczególna firma – taka, w której przewaga technologiczna stanowi przesłankę wykładniczego wzrostu wartości, a model biznesowy jest otwarty, zatem wręcz specjalnie przygotowany na nagłe zmiany. Inwestycji w startupy dokonuje się portfelowo, nie w jeden, ale w kilka–kilkanaście podmiotów. To właśnie dzięki ponadprzeciętnym zwrotom z inwestycji, nawet z jednego czy dwóch na dziesięć przedsięwzięć, inwestorzy gotowi są wziąć na siebie większe niż zazwyczaj ryzyko. To dobrze, że w startupach widzą szansę i zamiast inwestować w dzieła sztuki czy nieruchomości, wprowadzają swoje pieniądze do przedsiębiorstw. Napędzają w ten sposób rozwój oryginalnej, cechującej się wysoką marżą własności intelektualnej i tworzą miejsca pracy w biznesie opartym na wiedzy.

Z analiz prowadzonych przez Fundację StartUp Hub Poland wynika, że mamy już około stu funduszy inwestujących w startupy. W tej grupie rośnie liczba podmiotów, które dokonują kilku transakcji rocznie. To wciąż mało, ale znacznie więcej niż 5 czy 10 lat temu. A więc nie bańka, a początek strukturalnego przesunięcia z gospodarki odtwórczej, opartej na taniej sile roboczej i produkcji prostych towarów, w stronę gospodarki wdrażanej własności intelektualnej.

W bańkę uwierzyłbym, gdyby wyceny startupów były istotnie większe niż w podobnych do naszej gospodarkach, a przedmiotem zwielokrotnionych wycen byłyby całe portfele i fundusze VC. Powiedziałbym raczej, że Polska to ostrożny rynek z umiarkowaną skłonnością do ryzyka. Mamy stosunkowo mało oszczędności do ulokowania, bodaj cztery razy mniej w stosunku do dochodu niż np. w sąsiednich Niemczech. W Polsce roczna suma inwestycji to mniej więcej tyle, co sam Berlin „robi” w pół roku. Do tego, wraz z rozwojem projektów high-tech przechodzących z fazy zalążkowej do fazy wzrostu, wyceny rosną u nas wolniej niż w gospodarkach unijnych. Być może gdzieś na świecie rozwija się dziś bańka startupowa przypominająca internetową z przełomu wieków (temat do dyskusji), ale nie u nas.

Państwo aktywnie wspiera tę branżę – to prawda. Pod pewnymi względami przypominamy Stany Zjednoczone z lat 60. czy Izrael z lat 90.: „ostrożna” podaż pieniądza prywatnego jest uzupełniania i pobudzana środkami publicznymi. Niektórzy twierdzą, że na rynku pojawiło się przez to zbyt wiele pieniędzy i fundusze rywalizują o startupy rosnącymi wycenami. Dlatego kluczowe są pobudzanie przedsiębiorczości „od- akademickiej” i przyciąganie talentów inżynierskich z zagranicy. Pogłoski o nadymającej się w Polsce bańce mogą odegrać pożyteczną rolę i zachęcić więcej pionierów innowacji do otwierania tu swoich startupów.

Więcej możesz przeczytać w 9/2016 (12) wydaniu miesięcznika „My Company Polska”.