Ceny mieszkań. Co tak naprawdę dzieje się na rynku mieszkaniowym?

Głównym problemem związanym z oceną obecnej sytuacji na rynku mieszkaniowym jest fakt, że raporty i analizy bazujące na najbardziej popularnych indeksach nie odzwierciedlają tego, co naprawdę dzieje się na rynku. W obliczu pandemii niemal każda osoba obserwująca rynek nieruchomości spodziewała się spadku cen mieszkań. Pisaliśmy o tym m.in. w maju 2020 roku. Różnice między komentującymi sprowadzały się w zasadzie do oceny skali obniżek. Tymczasem dane prezentowane przez NBP mogą budzić zaskoczenie: ceny mieszkań w skali roku w większości miast Polski nie spadły, a wręcz zanotowały historyczne rekordy.

Tyle, że nie jest to do końca prawda. Bo realne ceny mieszkań albo spadły albo pozostały na stabilnym poziomie.

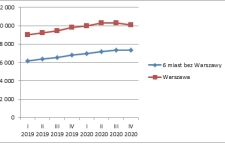

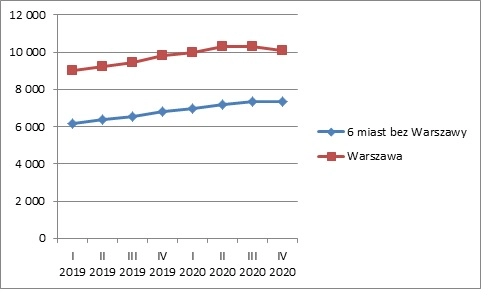

Prześledźmy raport, na który najczęściej powołują się zarówno eksperci rynkowi, jak i deweloperzy. To tzw. baza cen nieruchomości mieszkaniowych BaRN Narodowego Banku Polskiego, publikowana cyklicznie (kwartalnie). Jak wynika z tego raportu, w większości dużych miast Polski ceny mieszkań na rynku pierwotnym w IV kwartale 2020 roku były wyższe, niż w I i II kwartale. Pod koniec roku ceny mieszkań miały osiągnąć historyczne rekordy w aż 12 z 17 badanych miast. Do chwilowego spadku (i to tylko w niewielu przypadkach) doszło w II bądź III kwartale. Nieco bardziej „wyrównany” jest rynek wtórny – tu rekordowe stawki pod koniec roku dotyczyły 10 z 17 miast. Przy czym należy wspomnieć, że w pięciu kolejnych miastach historyczny rekord notowany był w…. III kwartale 2020 roku.

Dla zainteresowanych, link do raportu NBP

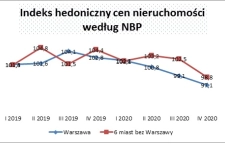

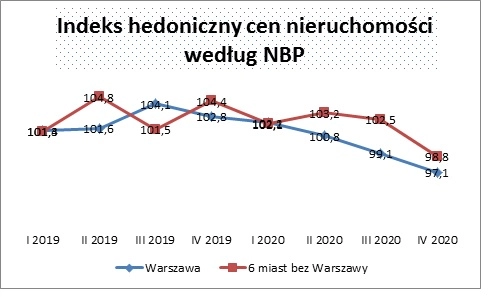

Dane te potwierdza tzw. indeks hedoniczny nieruchomości mieszkaniowych tworzony przez NBP. Obrazuje on, jak zmieniły się ceny porównywalnych mieszkań (np. w zakresie ich powierzchni, lokalizacji czy piętra budynku w którym się znajdują) w odniesieniu do poprzedniego kwartału (lub w alternatywnej wersji do kwartału sprzed roku). Wynik? Dla rynku wtórnego ceny mieszkań w porównaniu do poprzedniego kwartału nie spadły nawet przez chwilę (średnia dla całego kraju) – chociaż dla największych miast bez Warszawy wskaźnik ten rzeczywiście zmalał (czyli ceny minimalnie spadły). Stało się to pod koniec roku – w IV kwartale.

Wykres dla zobrazowania zmian cen mieszkań:

Ceny mieszkań. Jak je policzyć?

Zarówno indeks hedoniczny NBP jak i średnia cena mieszkania publikowana przez instytucję są pewnym uproszczeniem rzeczywistej sytuacji na rynku mieszkań. W praktyce nie jest możliwe dokładne policzenie, jak zmienia się cena danego mieszkania w pewnym okresie czasu, ponieważ wartość danego mieszkania zależy m.in. od jego metrażu, położenia w budynku czy lokalizacji. Nieco inną cenę będzie miało identyczne mieszkanie w teoretycznie identycznym budynku, ale w nieco gorszej lokalizacji.

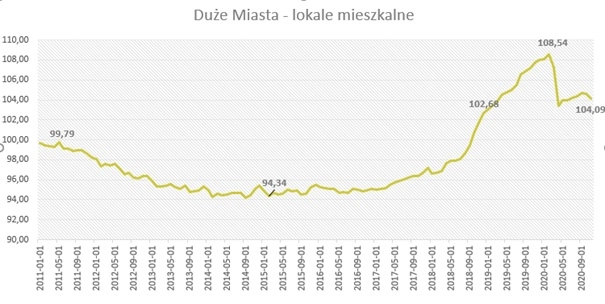

Metodologia NBP opiera się na ankietach i analizie innych źródeł. Inną metodologię stosuje firma Cenatorium, która prowadzi tzw. indeks urban.one. Jest to wskaźnik opisujący zmianę cen nieruchomości (w tym mieszkaniowych) w różnych miastach Polski, którego głównym celem jest pomoc przy wyliczeniu realnej wartości nieruchomości. Jak dokładnie działa, piszemy później. Teraz odpowiedzmy na inne pytanie: jak ten indeks zmienił się w czasie pandemii?

W dużych miastach (6 największych oprócz Warszawy) rekordowy poziom notowany był tuż przed pierwszym przypadkiem COVID-19 w Polsce (108,54). Najniższy poziom osiągnął w kwietniu (103,5). Po chwilowym wzroście do września (maksymalnie około 104,5) zaczął znów spadać (103,05 na koniec roku). W Warszawie w marcu indeks osiągnął poziom 114,68. W październiku po chwilowym wzroście osiągnął poziom około 110, by na koniec roku wynieść 109,19.

Jak ten sam okres opisuje indeks tworzony przez NBP?

Indeks hedoniczny cen nieruchomości według NBP (wskaźnik powyżej 100 oznacza wzrost ceny mieszkań w porównaniu do poprzedniego kwartału).

Dla porównania, indeks urban.one dla dużych miast:

I Warszawy:

Podstawowa różnica między indeksami to okres od marca do kwietnia. Według urban.one ceny mieszkań wówczas osiągnęły poziom sprzed roku. Według NBP ceny rosły niemal do końca roku (w Warszawie spadki cen obserwowane były już w III kwartale). Dlaczego tak się dzieje, zapytaliśmy ekspertów:

– Indeks Urban One opiera się na analizie danych z rejestrów cen i wartości nieruchomości, prowadzoną poprzez mechanizmy AVM (automatycznej wyceny nieruchomości). To zastosowanie tego mechanizmu stanowi główną różnice pomiędzy nami, a NBP i to dzięki temu prezentowane informacje są bardziej dostosowane do przeciętnego konsumenta, niż do instytucji takich jak banki – komentuje Wojciech Płoński z Cenatorium.

Cenatorium naturalnie nie zdradza sposobu wyliczenia cen mieszkań, ale jak podkreślają przedstawiciele firmy, bazuje on na oficjalnych źródłach z tzw. Rejestru Cen i Wartości Nieruchomości. Jest to oficjalna baza cen prowadzona przez starostów powiatów (w tym miast na prawie powiatów) opierająca się na cenach zawartych w aktach materialnych oraz wartościach nieruchomości określanych przez rzeczoznawców majątkowych. Dostęp do tych danych jest możliwy dla każdego obywatela – choć wiąże się on z koniecznością uiszczenia opłaty.

W jaki sposób swoje dane zbiera NBP? Po pierwsze za pomocą ankiet. O tym, jak wygląda proces pozyskiwania i analizowania danych pytaliśmy lokalne oddziały NBP (odpowiedzialne za zbieranie materiałów), ale bezskutecznie – byliśmy odsyłani do centrali.

– Respondentami badania są podmioty działające na rynku nieruchomości mieszkaniowych (deweloperzy i pośrednicy). Dane powinny być dostarczane przez wszystkie podmioty, wymienione w Rozporządzeniu Rady Ministrów – informuje biuro prasowe NBP. Chodzi o m.in. zarządców nieruchomości, deweloperów, pośredników w obrocie nieruchomościami, Polski Fundusz Rozwoju czy też agencje nieruchomości oraz spółdzielnie mieszkaniowe.

– Lista respondentów nie jest jawna. Dane otrzymane od respondentów nie podlegają one weryfikacji – informuje biuro prasowe.

W rozporządzeniu za źródła danych uważa się także m.in. rejestry cen nieruchomości (na których bazuje indeks Urban.one), ale NBP nie podaje szczegółów, w jaki sposób różne składniki są brane pod uwagę przy wyliczaniu cen mieszkań i czy dane z rejestrów są rzeczywiście uwzględniane w raportach. Przykładowo, w raporcie podsumowującym III kwartał na rynku NBP pisze: „W notowaniu cen (baza BaRN) dotyczącym III kwartału 2020 r. zebrano ok. 111,9 tys. rekordów, w tym ok. 26,9 proc. dotyczących transakcji oraz 73,19 proc. dotyczących ofert. Łącznie w bazie zebrano ponad 3,8 mln rekordów, z 24,29 proc. udziałem transakcji oraz 75,89 proc. ofert”.

Ceny mieszkań. Co dzieje się na rynku?

Większość innych danych publikowanych w internecie opiera się na albo na danych NBP albo też na cenach ofertowych publikowanych w serwisach ogłoszeniowych. Ceny ofertowe naturalnie nie odzwierciedlają sytuacji rynkowej – tylko oczekiwania sprzedających mieszkań.

Gdzie więc tkwi prawda? Zapytaliśmy o to ekspertów. Rynek mieszkaniowy w Polsce na pewno nie zaliczył „pęknięcia bańki”. Ceny mieszkań pozostały stabilne, ale diabeł tkwi w szczegółach. W II kwartale br. zanotowano mocny spadek liczby transakcji zakupu/sprzedaży mieszkań. Powodów było kilka – banki nie chciały udzielać kredytów (a dokładniej mocno zaostrzyły kryteria ich przyznawania) a sami kupujący wstrzymali się z decyzjami. Deweloperzy również szybko dostosowali się do sytuacji. Na rynku pozostali przede wszystkim ci, którzy musieli sprzedać mieszkania. I najprawdopodobniej musieli zgodzić się na niższe ceny. To mogłoby wyjaśniać różnice między indeksem urban.one a NBP (który, zgodnie z deklaracją NBP, prawdopodobnie pomija obrót mieszkaniami na rynku wtórnym przy sprzedaży bezpośredniej). Poza tym część transakcji, które przedstawiają skrajne wartości, przy tworzeniu modeli matematycznych jest pomijana.

Potwierdzają to liczby. W 2020 roku zanotowano około 20 proc. mniej transakcji zakupu/sprzedaży mieszkań, niż np. w 2019. Gigantyczny spadek notowany był w połowie roku (czyli wtedy, kiedy dysproporcje między indeksami są największe). Nową podaż ograniczyli także deweloperzy. Przykładowo, w Warszawie w 2020 roku rozpoczęto budowę najmniejszej liczby mieszkań od siedmiu lat.

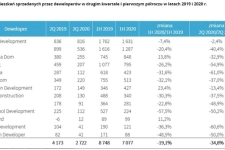

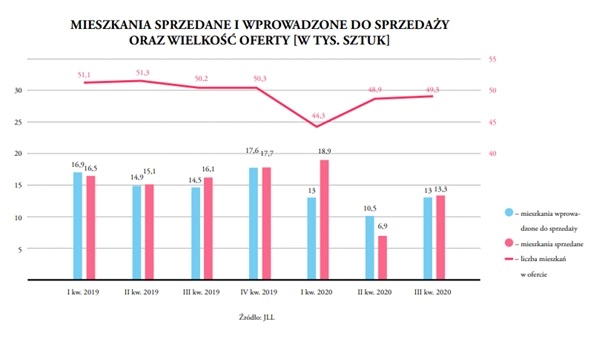

O specyficznej sytuacji na rynku piszą sami deweloperzy w raportach okresowych. Przykładowo, Echo Investment w raporcie za III kwartał 2020 r. wskazuje, że łączna liczba wprowadzonych do obrotu mieszkań w sześciu największych ośrodkach miejskich w Polsce wyniosła 13 tys., czyli o 23 proc. więcej niż w ubiegłym kwartale i o 11 proc. mniej w porównaniu do analogicznego okresu w roku ubiegłym. Źródłem danych jest JLL, a to wykres:

Echo Investment samo wskazuje na bardziej ostrożne podejście do rozpoczynania nowych projektów. - Obecnie decyzja o starcie budowy jest uzależniona od osiągnięcia wyższego niż wcześniej poziomu przedsprzedaży mieszkań, co przełoży się na kilkumiesięczne przesunięcia rozpoczęcia prac na niektórych projektach – brzmi fragment sprawozdania spółki.

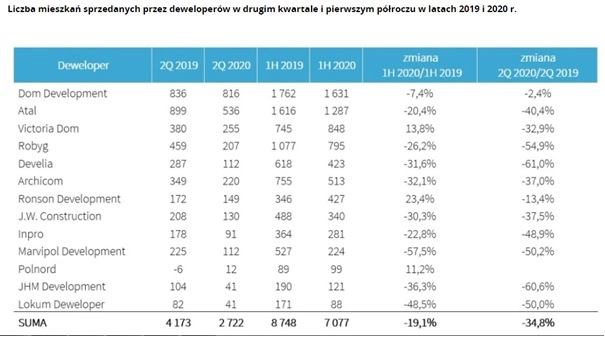

To, jak zmieniała się sprzedaż deweloperów, informuje m.in. firma Navigator Capital. Oto zestawienie za I połowę roku:

Eksperci firmy JLL, która na bieżąco monitoruje rynek nieruchomości zwracają także uwagę na bardzo mocną dysproporcję między różnymi miastami. – W Łodzi, zarówno w III jak i w IV kwartale nowa podaż i liczba transakcji niemal idealnie się równoważyły. Z kolei w Trójmieście rekordowe wprowadzenia odbyły się po zdecydowanie niższych cenach niż w pierwszej połowie minionego roku. Pozwala to sądzić, że deweloperzy zdecydowali się uzupełnić ofertę o lokale z innego segmentu jakościowego, skierowane do nabywców kupujących mieszkania na własne potrzeby, a nie jak wcześniej z myślą o najmie. Wyniki sprzedaży potwierdzają, ze to jak na razie dobra taktyka - komentowała w raporcie Katarzyna Kuniewicz, Dyrektor Działu Badań Rynku Mieszkaniowego JLL.

- Ostatnie miesiące były niezwykle dynamiczne, jeśli chodzi o sytuację na rynku mieszkaniowym. Ceny rzeczywiście nie spadły w znaczącym stopniu, natomiast nie oznacza to, że sytuacja jest już wyklarowana. Dziś główną rolę w kwestii cen mieszkań odgrywają emocje – związane przede wszystkim z nastrojami konsumenckimi, kwestiami obostrzeń i innych ograniczeń wynikających z walką z pandemią. W 2020 roku popyt na mieszkania rzeczywiście zmalał, ale z drugiej strony nie widzieliśmy wielkiej presji po stronie podaży – komentuje Wojciech Płoński.

Sprzedający akceptowali również dłuższy czas sprzedaży mieszkań. – Z naszych obserwacji wynika, że sprzedający nie byli zbyt skłonni do opuszczania ceny, przez co przeciętny okres, w którym mieszkanie było wystawione na sprzedaż na portalach z ogłoszeniami, wydłużył się z 7-10 dni w 2019 roku do nawet 30 dni w 2020 roku – dodaje.

Czy spokój sprzedających na rynku wtórnym utrzyma się w 2021 roku?

Ceny mieszkań 2021

Póki co, nie wiadomo. Wszystko zależy od czynników związanych z sytuacją gospodarczą i społeczną w Polsce. Słowem-kluczem pozostaje pandemia. Jeśli proces szczepień będzie przebiegał bezproblemowo, studenci wrócą do nauki stacjonarnej na uczelniach a w połowie roku nie czeka nas kryzys gospodarczy, do załamania nie powinno dość. Tym bardziej, że pod koniec roku deweloperzy zwiększyli tempo prac nad nowymi projektami.

Istnieje jeszcze inny czynnik, który może zdeterminować ceny mieszkań. To potencjalne regulacje dotyczące rynku wynajmu. Póki co ze strony ministerstw nie płyną jakiekolwiek informacje, by trwały prace czy to nad uregulowaniem wynajmu krótkoterminowego, czy też zwiększenia poziomu nadzoru nad wynajmem długoterminowym, natomiast niewykluczone, że w obliczu trudnej sytuacji, w jakiej znajduje się budżet państwa, takie kroki zostaną poczynione.

Inny wskaźnik – popyt na kredyty mieszkaniowe – pokazuje jednak rosnącą tendencję po stronie popytu na mieszkania. Przykładowo, w styczniu br. indeks BIK – PKM wyniósł 18,1 proc. Oznacza to, że w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 18,1 proc. w porównaniu ze styczniem 2020 r.

Wniosek o kredyt mieszkaniowy w styczniu miało złożyć 37,46 tys. osób – o 100 więcej, niż rok wcześniej. Eksperci BIK wskazują, że w optymistycznym scenariuszu liczba kredytów w tym roku będzie rosła. Ale wszystko pokaże czas, bo na rynku wciąż dominuje niepewność. W ostatnich miesiącach roku pod tym względem panował prawdziwy rollercoaster.