Aplikacja bankowa współczesnym portfelem

z miesięcznika „My Company Polska”, wydanie 11/2024 (110)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

Z informacji opublikowanych w serwisie App and More wynika, iż średnio jeden użytkownik używa 10 aplikacji dziennie i 30 w ciągu miesiąca. Połowa z aplikacji na telefonie jest otwierana kilkanaście razy dziennie, a blisko 90 proc. użytkowania smartfona to korzystanie właśnie z aplikacji. Nasze życie coraz bardziej przenosi się do mobilnego świata.

Większość aplikacji dostępnych na wszelkich marketplace’ach jest darmowa, a jednak firmy przeznaczają coraz większe budżety na projektowanie kolejnych narzędzi. Skąd te inwestycje? Między innymi stąd, że sami konsumenci chętniej wydają środki na płatne usługi – według danych Statisty zaprezentowanych przez AltIndex.com w tym roku użytkownicy, w ujęciu globalnym, wydadzą na apki ponad 260 mld dol.

Interesujący w tym kontekście jest sektor finansowy. Banki – chcąc zerwać z opinią przestarzałych molochów, wciąż powszechną w niektórych kręgach – próbują oferować innowacyjne usługi i rozwiązania. Najprostsza ku temu droga?

Aplikacja bankowa, a jakże!

Bankowość elektroniczna w odwrocie

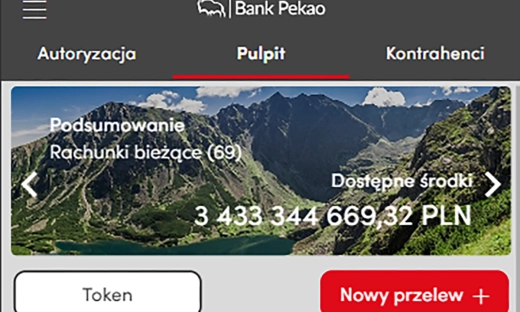

Raport NetB@nk – przygotowany przez Związek Banków Polskich – wskazuje, że liczba polskich użytkowników aplikacji bankowych nieustannie rośnie. Jak czytamy w badaniu, pod koniec II kwartału 2024 r. było ich już prawie 23 mln, a 73 proc. z nich – czyli ok. 16,5 mln – korzysta wyłącznie z bankowości mobilnej. Wyłącznie, czyli logują się przynajmniej jeden raz w miesiącu do aplikacji bankowej, przy jednoczesnym braku logowania do bankowości elektronicznej.

Ciekawostką jest fakt, że termin mobile only – w odniesieniu do użytkowników z sektora bankowego – pojawił się w raportach Związku Banków Polskich dopiero w 2019 r. Jak sugeruje portal Antyweb, zwrot ku bankowości mobilnej może mieć związek z wprowadzoną w życie w 2018 r. dyrektywą PSD2, która nieco skomplikowała logowanie do bankowości elektronicznej.

Dane ujęte w raporcie NetB@nk potwierdzają inne publikacje. Z badania „Polaków Portfel Własny: Polacy w Sieci” przygotowanego przez Santander Consumer Bank także wynika, że chętniej korzystamy z aplikacji w smartfonie (69 proc. konsumentów częściej używa bankowości mobilnej). Użytkownicy przede wszystkim odpowiedzieli, że lubią mieć dostęp do bankowości zawsze pod ręką, logowanie jest łatwiejsze i zajmuje mniej czasu, a także apki dają możliwość szybszej płatności w sklepach np. za pomocą płatności zbliżeniowych.

Bankowy marketplace

Za pomocą aplikacji mobilnej banku od dawna kupuję bilety na komunikację miejską, w pewnym momencie opłacałem abonament w serwisach streamingowych, korzystam także z usługi płatności za parkowanie. Ostatnio jednak, choć tego jednak pewnie wolałbym nie wiedzieć, przekonałem się o kolejnej funkcjonalności, jaką daje apka - opłaciłem w niej mandat.

– Szeroki zakres oferowanych usług sprawia, że aplikacje bankowe są jednymi z najczęściej używanych aplikacji, zaraz za takimi narzędziami jak Facebook czy Messenger. Z naszych danych wynika, że do IKO przeciętny użytkownik loguje się ok. 10 razy w tygodniu, to bardzo dobry wynik – mówił podczas Impact’24 w naszym studiu Michał Macierzyński, dyrektor Departamentu Usług Cyfrowych w PKO BP.

Po co logujemy się do aplikacji mobilnej banku? Jak przekonują eksperci, z jednej strony chcemy sprawdzić, ile mamy pieniędzy, ale z drugiej to możliwość wygodnego skorzystania z wspomnianych wcześniej usług dodatkowych. – To jasno wskazuje, że aplikacja banku zaczęła przysłaniać inne aplikacje, a także wchłaniać kolejneusługi. Stała się podstawowym narzędziem w naszym codziennym życiu – dodawał Macierzyński.

Z apek najchętniej korzystają młodzi ludzie, ale ku tego typu innowacjom coraz chętniej skłaniają się także starsi użytkownicy. Co jednak podkreślają przedstawiciele banków, największe instytucje finansowe nie mogą rezygnować ze stacjonarnych oddziałów – omnichannel to ważna kwestia także w tej branży.

Polska fintechem stoi?

Na zmianę podejścia banków do aplikacji mobilnych – i innowacji w ujęciu ogólnym - niemały wpływ ma dynamiczny rozwój fintechów, zauważany w szczególności w minionych latach. Co ciekawe, wyjątkowego boomu w tym sektorze doświadczamy w Polsce – jak czytamy w serwisie trade.gov.pl, w latach 2018-2022 liczba fintechów nad Wisłą wzrosła ze 167 do 299, co daje skok o blisko 80 proc. Jeśli czymś lubimy się w naszym kraju chwalić, to z pewnością startupami z tej branży.

Jednocześnie startupy fintechowe dosyć otwarcie krytykują największe instytucje finansowe – rozmawiając z founderami, często słyszymy głosy, że tego typu podmioty jedynie pozycjonują się jako otwarte na innowacje, a w rzeczywistości mają niewiele wspólnego z nowoczesnością. – Z naszej perspektywy banki nie chcą pomagać przedsiębiorcom czy klientom indywidualnym zwłaszcza w sytuacjach, kiedy oni tej pomocy faktycznie potrzebują. Zauważyliśmy, że banki chętnie finansują firmy, ale wyłącznie wtedy, kiedy one są w dobrej kondycji finansowej – mówił podczas Warsaw Startup Festival 2024 Aleksander Majchrzak, CEO fintechu Wealthon.

Jeden z głównych powodów, który do pewnego stopnia blokuje banki? Mnogość regulacji. To oczywiście ważne, by instytucje finansowe działały według ściśle określonych zasad, w Polsce jednak bywa tak – o czym mówią founderzy – że sektor bywa po prostu przeregulowany. – Problemy mają podłoże także w technologii – w dynamicznie rozwijającym się fintechu znacznie łatwiej o wprowadzenie innowacji produktowej niż w dużym banku – dodawał Majchrzak.

Ponadto instytucje finansowe na poszczególnych rynkach czują coraz mocniejszy oddech globalnej konkurencji fintechowej. Revolut opublikował niedawno najnowsze statystki dotyczące naszego rynku – jak przekazali przedstawiciele organizacji, przyciągnęli do siebie już 4 mln klientów w Polsce i nie zamierzają zwalniać tempa, do końca 2025 r. chcąc pozyskać kolejny milion. Nasz kraj jest obecnie trzecim największym rynkiem Revoluta na świecie – po Wielkiej Brytanii i Rumunii – co jest kolejnym dowodem na to, że Polacy są raczej otwarci na wszelkie nowinki związane z płatnościami.

Jednocześnie – o czym trzeba wspomnieć – banki nad Wisłą rozwijają się zapewne dynamiczniej niż na Zachodzie, więc można zaryzykować stwierdzenie, że tradycyjna bankowość w naszym kraju jeszcze długo będzie miała się całkiem nieźle. Wynika to w dużej mierze z faktu, że sektor bankowy w Polsce powstał stosunkowo późno, a tam, gdzie od zera można zbudować pewne usługi, szybciej wdraża się innowacje niż na rynku, gdzie instytucje finansowe już zdążyły okrzepnąć. Objawia się to w najprostszych codziennych czynnościach – w naszym kraju w zasadzie już trudno znaleźć miejsca, gdzie nie będziemy w stanie zapłacić zbliżeniowo. W Nowym Jorku musimy wpisywać PIN do karty bankomatowej, płacąc nawet w McDonald’s.

Nie przespać wyścigu

O tym, jak kluczową rolę w ofercie banków stanowią aplikacje mobilne, widzimy na podstawie statystyk serwisu mycompanypolska.pl – regularnie zauważamy skokowe wzrosty wyszukiwań materiałów związanych z awarią bankowej apki. Stabilny dostęp do bankowości mobilnej powoli staje się jednym z decydujących czynników, które mogą nas skłonić do skorzystania z banku X kosztem banku Y.

Polskie banki wprowadzają zaawansowane narzędzia do zarządzania finansami, które wspierają klientów w lepszym zrozumieniu i kontrolowaniu swoich wydatków. Aplikacje mobilne oferują nie tylko tradycyjne funkcje, ale także zaawansowane narzędzia analityczne, pozwalające monitorować i optymalizować budżet. Wyścig o klienta przeniósł się na smartfony.

I zapewne jeszcze wiele się w trakcie niego wydarzy.

Więcej możesz przeczytać w 11/2024 (110) wydaniu miesięcznika „My Company Polska”.