Syndrom zębatki

W pewnej fabryce postanowiono zmniejszyć koszty części zamiennych w magazynie. Rozwiązania były trzy: zredukować stany magazynowe, zmienić materiał, z którego wytwarzane są części, na tańszy lub zmienić dostawcę. Wybrano to ostatnie, czyli wyroby z podobnego materiału, ale oferowane po znacznie niższej cenie. Koszty magazynowe spadły o 5 proc., lecz wkrótce okazało się, że urządzenia produkcyjne nękają awarie, których wcześniej w zasadzie nie było – maszyny stawały przynajmniej raz na kwartał, a ich naprawa zajmowała dwie, trzy godziny. Straty firmy spowodowane tymi przestojami (choćby wskutek płacenia za nadgodziny, gdy nadganiano produkcję, czy przekroczenia terminów dostaw) sięgnęły kilkuset tysięcy złotych rocznie, podczas gdy magazyn zaoszczędził raptem kilkanaście tysięcy. W końcu ustalono przyczynę awarii: nowe części różniły się od poprzednich drobnym szczegółem – 10-centymetrową zębatką, która przedtem była metalowa i kosztowała kilkaset zł, ale zastąpiła ją plastikowa za złotych kilkanaście.

– Zemścił się brak kompleksowego podejścia do kosztów uwzględniającego konsekwencje podejmowanych działań w skali całej fabryki, w tym brak współpracy między magazynem a produkcją – mówi Andrzej Pająk, menedżer w EMEIA Advisory Center w firmie doradczej EY.

Takie szwankowanie dobrej komunikacji i współpracy, gdy górą są partykularne interesy i „lokalne” zyski, określa się mianem silosowej kultury organizacyjnej, która miewa opłakane skutki w każdym przedsiębiorstwie, lecz nie zawsze łatwo dostrzec jej rujnujący wpływ na tzw. efektywność kosztową.

Kuracja wyszczuplająca

Po spektakularnej wpadce z zębatkami przedsiębiorstwo postanowiło zmienić swój model biznesowy na taki, w którym znikłyby „silosowe” bariery, a lokalne oszczędności zostałyby zastąpione przez działania bardziej zintegrowane i przemyślane. Zdecydowano się na metodę Lean opracowaną pierwotnie w japońskich fabrykach Toyoty, ale znajdującą zastosowanie także w handlu czy usługach i będącą dziś klasyką zarządzania. W skrócie, sprowadza się ona do eliminowania wszystkich zbędnych czynności, procedur i związanych z nimi kosztów. Tego, co pochłania czas, angażuje zasoby i w zamian niewiele daje. Jest nieproduktywne, a klient za to nie zapłaci. Z jednej strony, Lean to nieustanne usprawnianie wszystkiego i skracanie cykli: produkcyjnych, zdobywania klientów itd., przy czym założenie jest takie, że zawsze może być jeszcze prościej, „zwinniej” i bardziej efektywnie kosztowo. Z drugiej strony, jest to śrubowanie jakości (w tym skuteczności) od najdrobniejszych działań i relacji po produkty, na zasadzie, że celem jest zero błędów, usterek i wad.

Gdyby fabryka wcześniej wprowadziła u siebie „ciągłe odchudzanie” (lean oznacza coś szczupłego), bardzo możliwe, że szukając oszczędności, wybrano by rozwiązanie nr 1, czyli zmniejszenie stanów magazynowych poprzez ścisłą współpracę z produkcją i dostawcą. Najlepiej tak, by części (o jakości minimalizującej ryzyko awarii) w ogóle w magazynie nie zalegały. Wszyscy zaangażowani w to pracownicy zastanawialiby się, jak jeszcze bardziej współdziałanie usprawnić od strony zamówień, transportu, montażu, wzajemnej komunikacji itd.

Cele i wskaźniki

Takie podejście jest na tyle naturalne i rozsądne, że ludzie, gdy już się w nie wdrożą, są zmotywowani, by szukać dalszych ulepszeń. Jeśli jeszcze znają i, co najważniejsze, rozumieją strategiczne cele firmy (opisane w nieskomplikowany, klarowny sposób), znacznie lepiej współpracują. Pod warunkiem, że priorytetów jest tylko kilka, bo wtedy się w nich nie gubią. Te cele powinny być także ujęte liczbowo (np. zwiększenie liczby klientów o 100 proc. w dwa lata). Wówczas daje się zmierzyć postępy w ich osiąganiu i wszyscy widzą, czy posuwają się do przodu. A gdy się nie posuwają, szukają przyczyn i sposobów na rozwiązanie problemu, zamiast się nawzajem obwiniać. Można wtedy dla każdego zespołu czy wręcz osoby opracować cele cząstkowe powiązane ze strategicznymi i odpowiednie wskaźniki. Te ostatnie mierzą jakość (sprzyjającą realizacji celu, np. o ile skrócił się czas reakcji biura obsługi na zapytanie klienta) i koszty (czy podejmowane działania nie są nieproduktywne, nie powodują gdzieś usterek, strat, marnotrawstwa czasu, pieniędzy, ale też kreatywnego czy „wiedzowego” potencjału). W ustalanie celów cząstkowych i wskaźników powinni się angażować pracownicy i mieć tu bardzo dużo do powiedzenia.

Andrzej Pająk zwraca uwagę, że cele powinny być również ambitne, zaś czas ich realizacji na tyle długi, żeby faktycznie dało się je osiągnąć, lecz jednocześnie na tyle krótki, aby był to okres mniej więcej przewidywalny z punktu widzenia danego przedsiębiorstwa. – W przypadku małych i średnich firm powinien wynosić maksymalnie dwa, trzy lata – podkreśla.

Jeśli zastosuje się powyższy przepis, pozytywne zmiany będą kwestią miesięcy. Zdarza się też, że w niektórych przedsiębiorstwach wytwarza się spontanicznie kultura pracy w stylu Lean, sprzyjająca ciągłej optymalizacji działań i kosztów. Dzieje się to wolniej, zajmuje parę lat, bo trzeba samemu do wszystkiego dojść, niemniej efekty potrafią być powalające. Przykładem jest firma Dabbawala z Bombaju zatrudniająca 5 tys. osób i dostarczająca codziennie 200 tys. obiadów do klientów. Wszyscy w niej, od zarządu po dostawców, są prostymi, niewykształconymi ludźmi. Lecz zdołali wspólnie ogarnąć ogrom zadań i skomplikowaną logistykę, wymyślając m.in. „oddolnie” specjalny system znakowania. Dziś działają niezwykle efektywnie pod względem ponoszonych kosztów oraz jakości usług i współpracy z dostawcami. W Dabbawala pomyłka zdarza się raz na 6 mln przesyłek. Tak niski odsetek błędów to rekord świata.

Podstawy sukcesu

Jan Karasek, partner w firmie doradczej KPMG, podsumowuje, czym jest optymalizacja kosztów: – Jest to podejście mające na celu stworzenie lepiej zorganizowanego, sprawniej działającego przedsiębiorstwa, w którym redukcja kosztów nie jest celem samym w sobie, ale powinna być efektem realizowanych usprawnień.

Jeśli model biznesowy i organizacja firmy są nastawione na uzyskanie trwałej, a nie doraźnej redukcji kosztów, pojawia się oręż w walce z konkurencją. Można w tym celu wdrożyć Lean albo 4 Dyscypliny Realizacji czy też Zrównoważoną Kartę Wyników, wykorzystać systemy informatyczne do zarządzania – wybór rozwiązań jest spory. Te najlepsze są jednak pod kilkoma podstawowymi względami do siebie podobne, a kiedy tych podstaw zabraknie, nie powiedzie się żaden program zmniejszania kosztów.

Tymczasem, jak ocenia KPMG, w polskich firmach swoich celów nie osiąga aż 9 na 10 takich programów. – A pamiętajmy, że są one bardzo absorbujące, trzeba się zaangażować, zatem jeśli nie uzyskuje się planowanego efektu, jest to mocno demotywujące – mówi Jan Karasek.

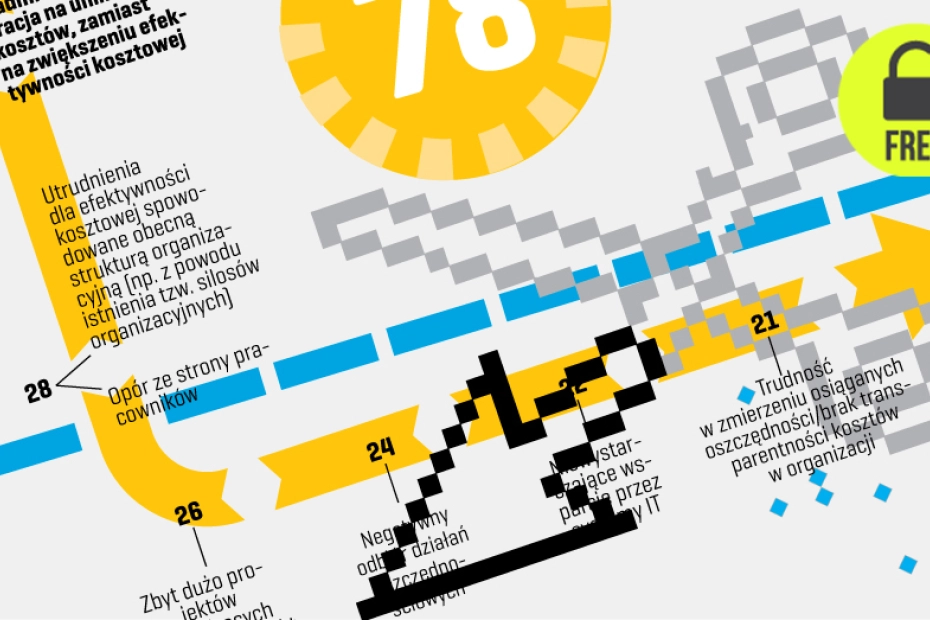

O jakie podstawy chodzi? Odpowiedź można znaleźć choćby w badaniach, jakie KPMG przeprowadziła w przedsiębiorstwach, w tym małych i średnich. Wynika z nich, że u tych, którzy deklarują sukcesy w trwałej redukcji kosztów, cele komunikowano wszystkim pracownikom, korzystano z odpowiednich narzędzi i technik (m.in. analizowano przepływy finansowe i tzw. czynniki kosztotwórcze, a nie po prostu koszty) i rozumiano wpływ zmian w strukturze kosztów na osiągane przez cały biznes wyniki. Natomiast tam, gdzie sukcesu nie było, jako największe przeszkody wskazywano nadmierną koncentrację na unikaniu wydatków i na szukaniu kosztów, które stosunkowo łatwo zlikwidować, istnienie silosów organizacyjnych i opór pracowników wobec zmian. I tak wracamy do nieocenionej roli dobrej komunikacji.

Andrzej Pająk, menedżer w EMEIA Advisory Center w firmie doradczej EY

Zdarza się, że w firmach wyznacza się zbyt wiele celów. Inną przeszkodą jest brak współpracy pomiędzy różnymi działami przedsiębiorstwa. Czasami z kolei brakuje narzędzi albo przykłada się zbyt małą wagę do edukacji pracowników. To wszystko powoduje, że oszczędności są znacznie niższe niż pierwotnie zakładano.

3 kroki do optymalizacji kosztów

- Uzyskaj wiarygodne i wyczerpujące informacje, aby określić główne nośniki kosztów i ich uwarunkowania: przygotuj pytania robocze i hipotezy do weryfikacji, zanalizuj otoczenie firmy i sytuację jej interesariuszy.

- Unikaj pochopnych działań, upraszczaj swój model biznesowy, wskaż, kto odpowiada za poszczególne obszary kosztów i stwórz kulturę „troski o koszty”, wykorzystaj potencjał szybkich usprawnień i adaptacji, dbaj o płynność finansową.

- Nadaj priorytet działaniom wspierającym trwałą, a nie doraźną redukcję kosztów, unikaj nadmiernej centralizacji i unifikacji, określ mierniki efektywności, wydatki eliminuj ostrożnie.