Raport PPK. Ile można zarobić

z miesięcznika „My Company Polska”, wydanie 11/2021 (74)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

Partner merytoryczny:

![]()

Stosunkowo wysoki wskaźnik rezygnacji z udziału w PPK w ramach pierwszego etapu wynikał z dwóch czynników. Pierwszy to obawa, czy program nie powtórzy historii OFE. Przypomnijmy, program OFE powstał pod koniec lat 90. i był elementem wielkiej reformy systemu emerytalnego. Program nie spełnił pokładanych w nim nadziei i w 2019 r. pojawiła się koncepcja jego ostatecznej likwidacji.

Alternatywa w postaci Pracowniczych Planów Emerytalnych, która umożliwiała zupełnie dobrowolne zaangażowanie pracodawców w budowę lepszej, emerytalnej przyszłości swoich pracowników, nie była zbyt popularna. Jeśli już, to obejmowała bardzo duże firmy. Druga podstawowa obawa to obniżenie bieżącej pensji pracowników. Był to szczególnie istotny problem ze względu na pandemię i olbrzymią niepewność co do dalszych losów zawodowych. Stąd zdecydowana większość pracowników podjęła decyzję o rezygnacji z programu. Dziś coraz częściej mogą sobie zadać pytanie, czy nie popełnili błędu.

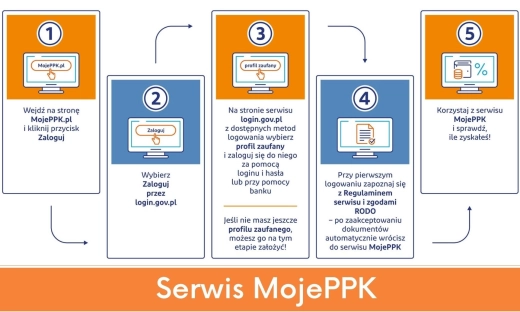

PPK rozwiewa wątpliwości

Autorzy ustawy o PPK przygotowali zestaw narzędzi, który miał zachęcić Polaków do dołączenia do programu. Są to m.in. możliwość swobodnego wypłacania pieniędzy pod pewnymi warunkami, czy przeznaczenia ich np. na wkład własny przy zakupie mieszkania lub w przypadku konieczności opłacenia leczenia ciężkiej choroby. To, czy program pozostanie stabilny w perspektywie kolejnych kilkudziesięciu lat, oczywiście dziś trudno ocenić. W odróżnieniu od OFE pieniądze są dostępne od ręki – w przypadku wielu instytucji finansowych dosłownie „na jeden klik” w systemach online. Pieniądze z OFE trafiłyby do pracownika dopiero na emeryturze bez żadnych wyjątków.

Znacznie łatwiejsza do weryfikacji jest tematyka realnego wpływu programu na oszczędności Polaków. Jeszcze przed jego uruchomieniem pewnym ryzykiem był brak doświadczeń niektórych instytucji finansowych tworzących fundusze w ramach PPK w zarządzaniu funduszami zdefiniowanej daty, które są stosunkowo nowym produktem na polskim rynku. Czas pokazał, że większość instytucji poradziło sobie bardzo dobrze, bo mimo że wyniki różnych podmiotów różnią się od siebie, to nie są to różnice rażąco wielkie.

Jakie efekty programu widać po ponad dwóch latach od zakończenia pierwszego etapu jego wdrażania (dla największych firm zatrudniających powyżej 250 pracowników)? Więcej niż dobre. Wszystkie fundusze, niezależnie od horyzontu inwestycyjnego, wygenerowały zysk. Przypomnijmy, każda instytucja posiada fundusze zdefiniowanej daty, które mają różną politykę inwestycyjną w zależności od roku, w którym konkretny pracownik osiągnie 60. rok życia. Oznacza to, że z pieniędzy najmłodszych pracowników większa część inwestycji trafia na rynek akcyjny. Ci, którzy mają względnie mało czasu do emerytury, mają bardziej bezpieczne inwestycje, np. obligacje. W niektórych przypadkach (najbardziej agresywne wehikuły, czyli te inwestujące w perspektywie kilkudziesięciu lat) stopa zwrotu osiąga wysokość 50 proc. w odniesieniu do uruchomienia programu. Średnioroczny, przeciętny zysk dla wszystkich funduszy wynosi ok. 9 proc.

Co to oznacza? Jak wynika z wyliczeń firmy Mercer, jeśli przeciętny uczestnik PPK zarabia 5,3 tys. zł brutto, to tylko w 2020 r. na jego konto w PPK wpłynęło ok. 2 tys. zł, przy czym same wpłaty pracownika to 1,3 tys. zł (tyle trafiło z jego pensji, reszta to dopłata pracodawcy i dodatek powitalny od państwa). Do tego doliczyć trzeba od 100 do nawet 500 zł zysku z inwestycji (w zależności od tego, w której firmie jesteśmy i do którego subfunduszu ona należy). Oznacza to, że w ciągu zaledwie roku taki pracownik „zarobił” równowartość tego, ile sam włożył. Osoba, która wypisała się z PPK, zysku nie ma (chyba że inwestuje samodzielnie, ale 100 proc. zysku w ciągu roku jest niezwykle trudne do osiągnięcia).

Czy kasa przekona Polaków?

Oczywiście należy tu zaznaczyć, że ostatnie dwa lata na rynkach kapitałowych były bardzo specyficzne. W marcu i kwietniu 2020 r. mieliśmy do czynienia z bardzo dużym załamaniem na giełdach, co chwilowo doprowadziło do uszczuplenia pieniędzy na kontach w PPK. Jednak ze względu na błyskawiczne odbicie przypominające trampolinę (historyczne szczyty zanotowały giełdy na całym świecie, w tym polski WIG), wyniki funduszy wyglądają imponująco. W dłuższym horyzoncie spadki na giełdach są pewne (tak samo jak obniżenie tempa wzrostów na rynkach), ale przy praktycznie zerowym oprocentowaniu lokat i minimalnym oprocentowaniu obligacji ci, którzy nie inwestują na rynkach kapitałowych, nie mogą nawet marzyć o utrzymaniu wartości zgromadzonych oszczędności, nie mówiąc już o ich pomnażaniu. A tylko 13 proc. Polaków miało w swoim życiu jakikolwiek kontakt z inwestycjami na rynku kapitałowym. PPK niejako to wymusza.

W 2023 r. dojdzie do ponownego zapisania wszystkich pracujących Polaków do PPK. Będą mogli jednak wypisać się z udziału w programie na zasadach podobnych do tych, jakie były przy wdrażaniu. Jaki będzie wówczas poziom partycypacji? Trudno przewidzieć, ale jednym z podstawowych czynników mających wpływ na decyzję pracowników może być porównanie ich finansów z osobami, które zostały w programie. Jeśli na rynkach nie dojdzie do poważnego załamania, wówczas ilość pieniędzy na kontach uczestników będzie większa niż teraz.

Opisany powyżej przeciętny uczestnik wpłaci z własnej kieszeni do początku 2023 r. ok. 4 tys. zł. Do tego będzie można doliczyć ok. 3 tys. zł od pracodawcy i łącznie ponad 700 zł dopłat od państwa. Doliczając do tego potencjalne zyski z obracania tymi pieniędzmi, może się okazać, że na jego koncie znajdzie się nawet 10 tys. zł. Jego odpowiednik, który wypisał się z programu, nie będzie miał nic. A różnica między nimi polega na tym, że miesięczna pensja pierwszego jest niższa o ok. 100 zł.

Wyścig o pracownika

PPK już niebawem może być wykorzystywane przez pracodawców do przyciągania pracowników.

Każdy pracodawca może zadeklarować podwyższenie wpłat na program o składkę dodatkową. Obecnie nie jest to bardzo popularne rozwiązanie, ale niewykluczone, że dla wielu pracowników możliwość skorzystania z automatycznego programu inwestycyjnego będzie ciekawą alternatywą dla „owocowych śród”.

To, że PPK staje się elementem budowy oferty dla pracowników, pokazują także ogłoszenia o pracę. Na popularnym serwisie z ogłoszeniami OLX już przy 200 rekrutacjach pracodawcy chwalą się m.in. swoim PPK. Program staje się powoli standardem, co jednocześnie oznacza, że można go wykorzystać do wygrania wyścigu o pracownika.

Więcej możesz przeczytać w 11/2021 (74) wydaniu miesięcznika „My Company Polska”.

![Kapitałowa apostazja, czyli czas na "narodowe wypisanie" z Pracowniczych Planów Kapitałowych? [FELIETON]](/images/4395/29796606fb4df2c4e2910043d24c9dd7.webp)