PPK rezygnacja. Czy warto? Wzór druku dla zdecydowanych

Od początku marca pracownicy mają czas na potencjalne zrezygnowanie z udziału w PPK. Ważne - dotyczy to wszystkich osób, zarówno tych, którzy zostali zapisani podczas uruchamiania programu, jak i tych, którzy wówczas zrezygnowali z udziału. Poniżej opisujemy procedurę rezygnacji, ale najpierw kilka słów o samym programie:

Co to jest PPK?

Podstawowym celem Pracowniczych Planów Kapitałowych jest zapewnienie bezpieczeństwa finansowego uczestnikom programu dzięki gromadzonym przez nich – na bardzo korzystnych warunkach – oszczędnościom, które będą mogli wykorzystać po zakończeniu aktywności zawodowej albo – jeśli będzie taka potrzeba – także wcześniej. Pieniądze te pracują, co przez lata może pozwolić na zwiększenie odłożonej kwoty nawet o kilkadziesiąt procent.

Czy przedsiębiorcy powinno zależeć na wysokiej partycypacji? Z jednej strony, to dodatkowe koszty, ale z drugiej, okazja do przedstawienia pracownikom własnego zaangażowania w budowę kapitału na emeryturę.

Program PPK bardziej przypomina IKE czy IKZE niż Otwarte Fundusze Emerytalne. Programy te różni przede wszystkim sposób gromadzonych oszczędności. W OFE mają one charakter publiczny, w PPK – prywatny. Uczestnik PPK sam decyduje nie tylko, czy oszczędza i ile, ale też jak wykorzysta oszczędności.

PPK. Koszty po stronie pracownika i pracodawcy

Program skonstruowany jest w takich sposób, by pieniądze dla pracowników pochodziły z trzech źródeł. Pierwsze to państwo – każda osoba dołączająca do PPK otrzyma 250 zł od państwa, a następnie co rok 240 zł. Drugi składnik to pracownik. Jego składka to minimum 2 proc. wynagrodzenia. Może ona wzrosnąć nawet do 4 proc. Po stronie pracodawcy składka podstawowa to 1,5 proc. wynagrodzenia pracownika. Maksymalny poziom to 4 proc.

Do programu dołączają z automatu wszyscy pracownicy mający od 18 do 55 lat. Każdy może jednak zrezygnować z udziału poprzez złożenie stosownego wniosku. Dodatkowo do programu na własny wniosek mogą dołączyć osoby, które mają więcej niż 55 lat. Zgodnie z ustawą pieniądze oszczędzane w ramach PPK są prywatne a dostęp do nich mają pracownicy przez cały czas.

Rezygnacja z PPK

Od 1 marca br. ruszyły ponowne autozapisy do PPK. To rozwiązanie przewidziane jeszcze w ustawie - podobne akcje będą odbywały się co cztery lata. Kolejna w w 2027 roku, następna w 2031 roku itd.

Co oznacza autozapis? To nie tylko ponowne zapisanie do programu PPK każdego pracownika w Polsce, ale także i wznowienie wpłat do programu tych, którzy z nich zrezygnowali.

Jeśli w odpowiednim terminie nie złożysz deklaracji rezygnacji, pracodawca "potrąci" pieniądze na program z pensji już przy okazji kwietniowej wpłaty. Teoretycznie pracodawca ma obowiązek poinformować pracowników o tym, że taki autozapis wystartował.

Jeśli uczestnicy PPK bądź osoby zatrudnione, które nie mają zawartej umowy o prowadzenie PPK, nie złożą ponownie deklaracji o rezygnacji z dokonywania wpłat do PPK, pracodawca będzie naliczać za nich wpłaty do PPK już od wynagrodzeń wypłaconych w marcu i przekaże te wpłaty do instytucji finansowej w terminie od 1 do 17 kwietnia 2023 r. (15 i 16 kwietnia to sobota i niedziela). Co to oznacza?

Na rezygnację masz czas do 1 kwietnia 2023 r. Po tym terminie zostaniesz zapisany do programu.

Sytuacja jest bardziej skomplikowana w przypadku tych osób, które wcześniej nie zapisały się do PPK. Pracodawca musi bowiem w ich imieniu zawrzeć umowę o prowadzenie PPK z instytucją finansową, która prowadzi dla niego program.

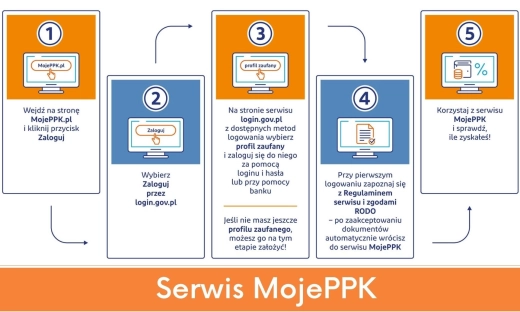

Co zawiera wzór rezygnacji z PPK?

Gotowy dokument do ściągnięcia poniżej - to oficjalny materiał ze strony mojeppk.pl, czyli serwis prowadzony przez PFR.

- Imię

- Nazwisko

- Numer PESEL albo data urodzenia dla nieposiadających numeru PESEL

- Seria i numer dowodu osobostego, paszportu lub innego dokumentu

- Nazwa podmiotu zatrudniającego

- Treść oświadczenia, data i podpis uczestnika oraz data złożenia deklaracji

Dokument składa się u swojego pracodawcy

Co zyskuje pracownik?

Po pierwsze pieniądze – czyli składkę pracodawcy oraz wpłatę ze strony państwa. Dostęp do swoich środków ma przez cały czas, tzn. w dowolnej chwili może podjąć decyzję o wypłacie pieniędzy, bez konieczności podania przyczyny. Oczywiście, nie otrzyma on wszystkich środków wpłaconych przez siebie, pracodawcę i państwo. Straci m.in. cały wkład ze strony państwa oraz 30 proc. środków z wpłat pracodawcy. Dodatkowo będzie musiał zapłacić podatek od zysków kapitałowych – 19 proc. Mimo to wciąż „wyjdzie na plus”, czyli otrzyma większą kwotę, niż gdyby pieniądze otrzymywał na konto przy comiesięcznej wypłacie. Jak wyliczają twórcy programu, po oszczędzaniu przez 10 lat zysk (po odliczeniu kosztów) może wynieść nawet dwukrotność wpłaconych pieniędzy.

Docelowo PPK ma służyć wypłacie środków podczas emerytury. Ponadto środki te podlegają dziedziczeniu. Pracownicy mogą z nich skorzystać wcześniej – bez konieczności zapłacenia podatku. Może to nastąpić w kilku przypadkach (więcej o tym poniżej).

Ważne!

Z czysto matematycznego punktu widzenia, każdy pracownik, który pozostanie w programie, zyska więcej, niż straci z powodu obniżonej pensji.

Co więcej, nawet, gdy wycofa środki z PPK przed 60. rokiem życia w dowolnym momencie i bez podania powodu, i tak zyska więcej, niż sam odłożył! Jak to możliwe? Po odliczeniu wszystkich pomniejszeń (np. podatku dochodowego), otrzyma więcej pieniędzy niż sam sfinansował w formie swoich wpłat do PPK. Co się stanie, jeśli wypłaci pieniądze np. po roku? Zarobi dodatkowe środki, bo do jego oszczędności dołoży się pracodawca, a pieniądze cały czas pracują! Są inwestowane przez sprawdzone instytucje finansowe.

Za czy przeciw?

Autorzy ustawy o PPK przygotowali zestaw narzędzi, który miał zachęcić Polaków do dołączenia do programu. Są to m.in. możliwość swobodnego wypłacania pieniędzy pod pewnymi warunkami, czy przeznaczenia ich np. na wkład własny przy zakupie mieszkania lub w przypadku konieczności opłacenia leczenia ciężkiej choroby. To, czy program pozostanie stabilny w perspektywie kolejnych kilkudziesięciu lat, oczywiście dziś trudno ocenić. W odróżnieniu od OFE pieniądze są dostępne od ręki – w przypadku wielu instytucji finansowych dosłownie „na jeden klik” w systemach online. Pieniądze z OFE trafiłyby do pracownika dopiero na emeryturze bez żadnych wyjątków.

--

Przykład

Jeśli przeciętny uczestnik PPK zarabia 5,3 tys. zł brutto, to tylko w 2020 r. na jego konto w PPK wpłynęło ok. 2 tys. zł, przy czym same wpłaty pracownika to 1,3 tys. zł (tyle trafiło z jego pensji, reszta to dopłata pracodawcy i dodatek powitalny od państwa). Do tego doliczyć trzeba od 100 do nawet 500 zł zysku z inwestycji (w zależności od tego, w której firmie jesteśmy i do którego subfunduszu ona należy). Oznacza to, że w ciągu zaledwie roku taki pracownik „zarobił” równowartość tego, ile sam włożył. Osoba, która wypisała się z PPK, zysku nie ma (chyba że inwestuje samodzielnie, ale 100 proc. zysku w ciągu roku jest niezwykle trudne do osiągnięcia).

Opisany powyżej przeciętny uczestnik wpłaci z własnej kieszeni do początku 2023 r. ok. 4 tys. zł. Do tego będzie można doliczyć ok. 3 tys. zł od pracodawcy i łącznie ponad 700 zł dopłat od państwa. Doliczając do tego potencjalne zyski z obracania tymi pieniędzmi, może się okazać, że na jego koncie znajdzie się nawet 10 tys. zł. Jego odpowiednik, który wypisał się z programu, nie będzie miał nic. A różnica między nimi polega na tym, że miesięczna pensja pierwszego jest niższa o ok. 100 zł.

--

Znacznie łatwiejsza do weryfikacji jest tematyka realnego wpływu programu na oszczędności Polaków. Jeszcze przed jego uruchomieniem pewnym ryzykiem był brak doświadczeń niektórych instytucji finansowych tworzących fundusze w ramach PPK w zarządzaniu funduszami zdefiniowanej daty, które są stosunkowo nowym produktem na polskim rynku. Czas pokazał, że większość instytucji poradziło sobie bardzo dobrze, bo mimo że wyniki różnych podmiotów różnią się od siebie, to nie są to różnice rażąco wielkie. Dodatkowo nie należy zapominać, że PPK to program zakładający inwestowanie pieniędzy m.in. na Giełdzie Papierów Wartościowych. Dlatego w pierwszych latach funkcjonowania obserwowane są duże wahania zgromadzonych środków, wynikających głównie z niestabilnej sytuacji gospodarczej w Polsce.

Zniechęcasz do PPK? Grożą ci srogie kary

Przekroczenie ustawowych terminów czy zniechęcanie pracowników do programu PPK grozi przede wszystkim surową karą finansową. Grzywna za przekroczenie terminu na podpisanie umów z instytucjami finansowymi wynosi nawet 1,5 proc. funduszu wynagrodzeń za poprzedni rok. Kara grzywny (od 1 tys. do nawet 1 mln zł) grozi firmie lub też osobie ją reprezentuje, za np. niedopełnienie obowiązku zawarcia umowy w terminie, nie płaci składek w terminie lub zgłasza nieprawdziwe dane, czy nie prowadzi dokumentacji. Jeśli przedsiębiorca (lub osoba reprezentująca firmę) będzie nakłaniał pracownika do rezygnacji z PPK, to będzie musiał zapłacić karę w wysokości do 1,5 proc. funduszu wynagrodzeń. Kara więzienia „na szczęście” nie grozi, mimo pierwotnych zamierzeń. W związku z PPK kara ograniczenia wolności dotyczy tylko tych osób, które używają do promocji swojej działalności hasła „pracowniczy plan kapitałowy” lub skrótu „PPK” nie będąc do tego uprawnionymi.

Co ciekawe, jak pisaliśmy jako pierwszy w 2021 roku, przez niezbyt "zręczne" sformuowania użyte w oryginalnym projekcie ustawy, przez pierwsze miesiące nie wykonani ani jednej kontroli za bezkarne zniechęcanie do PPK. To już się zmieniło, wraz z nowelizacją przepisów o PPK.

Kto odpowiada za PPK?

Główną instytucją zajmującą się wdrożeniem, uruchomieniem i nadzorem programu, jest Polski Fundusz Rozwoju. Do realizacji wielu, wyspecjalizowanych celów, powołano do tego specjalną spółkę: PFR Portal PPK. Przedstawiciele instytucji wielokrotnie zachwalali program.

– Każda prywatna, zainwestowana złotówka netto pracownika spotyka się ze złotówką ze strony pracodawcy i dodatkowym wsparciem finansowym ze strony państwa. Dużym plusem jest to, że zwolniono te oszczędności z podatku od zysków kapitałowych. To wszystko czyni ofertę PPK niezwykle atrakcyjną – komentował podczas niedawnej konferencji Paweł Borys, prezes PFR.

Jeden z wyróżnionych w konkursie organizowanym przez PFR pracodawców, skuteczność PPK „to nie kwestia wiary, tylko matematyki”, bo łatwo policzyć, o ile zwiększa się oszczędzana przez pracownika kwota po dodaniu do niej składki od pracodawcy i pieniędzy, które dokłada państwo.

Plusy PPK, czyli wcześniejsza wypłata

Wypłata na wkład własny oraz wypłata w przypadku ciężkiej choroby to dwa przypadki, w których uczestnicy programu PPK mogą wcześniej wypłacić pełne środki zgromadzone na kontach PPK. Jak wynika z ewidencji PFR, do 2 listopada skorzystano z nich w 761 przypadkach.

W jakich sytuacjach można skorzystać z wcześniejszej wypłaty środków?

Wypłata na wkład własny

Z tego rozwiązania mogą skorzystać wyłącznie osoby, które nie ukończyły 45 lat. Mogą one wypłacić nawet 100% swoich oszczędności, zgromadzonych na rachunku PPK, na wkład własny przy kredycie hipotecznym na budowę lub przebudowę budynku mieszkalnego, zakup domu, mieszkania lub gruntu, nabycie udziału we współwłasności domu, mieszkania lub gruntu. Pieniądze, pobrane na wkład własny, trzeba zwrócić na swój rachunek PPK – można to potraktować jak nieoprocentowaną pożyczkę. Mamy na to maksymalnie 15 lat od wypłaty oszczędności, przy czym zacząć zwracać pieniądze powinniśmy nie później niż 5 lat od pobrania środków. Z tej opcji wypłaty można skorzystać tylko raz.

Wypłata w przypadku choroby

Wypłata pieniędzy bez potrąceń przed 60. rokiem życia jest możliwa także w przypadku choroby uczestnika PPK, jego małżonka/i lub niepełnoletniego dziecka. Można wówczas wypłacić bez żadnych konsekwencji do 25 proc. zgromadzonych środków. Katalog chorób jest bardzo obszerny i zawarty w ustawie: to może być nowotwór, zawał serca, udar, cukrzyca. Taki wniosek można składać wielokrotnie, pod warunkiem, że każdy z nich będzie dotyczył innej jednostki chorobowej. Nie jest przy tym istotne, kiedy doszło do zachorowania, przed czy po przystąpieniu do PPK.

![Kapitałowa apostazja, czyli czas na "narodowe wypisanie" z Pracowniczych Planów Kapitałowych? [FELIETON]](/images/4395/29796606fb4df2c4e2910043d24c9dd7.webp)