RING: VAT równy czy zróżnicowany

z miesięcznika „My Company Polska”, wydanie 3/2016 (6)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

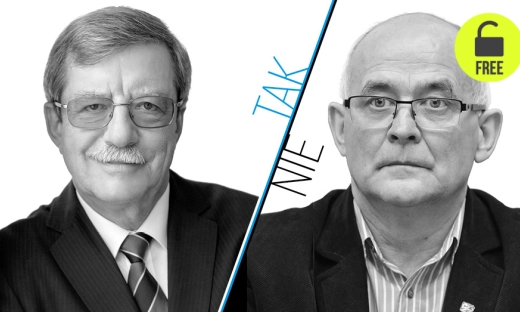

Rafał Antczak, członek zarządu Deloitte Consulting

Za dwa lata będziemy obchodzić 25-lecie wprowadzenia VAT w Polsce. Niestety chyba nie należy oczekiwać, że do tego czasu zostanie naprawiona choćby część patologii, jakie powoduje związane z nim ustawodawstwo. Zaznaczam, że jestem zwolennikiem członkostwa w UE, a w państwie członkowskim pomysł zastąpienia zawiłego VAT prostym podatkiem obrotowym jest politycznie nierealny. Ale już ujednolicenie jego stawki jest jak najbardziej możliwe do przeprowadzenia.

Choć ten podatek jest skomplikowany, to są kraje, w których funkcjonuje sprawnie. Są i takie, gdzie działa fatalnie. Do tych zalicza się Polska. Ewenementem chyba na skalę światową jest nowelizowanie u nas ustawy o VAT ponad 400 razy, co nie wymaga komentarza. A przy tym błąd pierworodny przy wprowadzaniu tego podatku polegał właśnie na skrajnym zróżnicowaniu stawek. Miało to ograniczać skutki społeczne dla niektórych grup ludności (osób starszych, rodzin z dziećmi, ale i uprzywilejowanych grup zawodowych), a jednocześnie zapewnić pożądane efekty w przypadku budżetu.

W rezultacie powstało prawo pełne luk, jednak wpływy były tak duże, że fiskus przestał się interesować patologiami, które ono powodowało. Oczywiście w sytuacjach dekoniunktury albo wzrostu wydatków w okresie wyborczym następowała mobilizacja aparatu skarbowego i dociskanie podatników jedynie właściwą interpretacją. Przy zawiłych przepisach i różnych stawkach takie „sponiewieranie” firm jest wyjątkowo proste. Podatek równy odbiera tę możliwość. I pozwala spać spokojnie bez obaw, że zmiana zdania w urzędzie doprowadzi do bankructwa.

Co gorsza, naprawienie sytuacji nie jest już łatwe. Stawki preferencyjne mają silne wsparcie polityczne i społeczne oraz... aparatu biurokratycznego. Ich ujednolicenie spowoduje przecież redukcję zatrudnienia. Innymi słowy, zróżnicowanie stawek generuje przerost biurokracji i niepotrzebne koszty. W administracji, ale i w firmach, które zatrudniają więcej osób albo wynajmują doradców podatkowych ułatwiających poruszanie się w tym bałaganie.

Dodatkowo, niskie stawki preferencyjne windują stawkę bazową. Nasza jest jedną z najwyższych w UE. Przy słabości fiskusa wręcz zachęca to do schematów VAT-owskich, gdzie wyłudzone 23 proc. stanowi stopę zwrotu, a w wyjątkowo skomplikowanych układach nawet jej wielokrotność. Jednolita, o kilka punktów niższa wartość likwiduje pole do aż takich manipulacji. Ponadto skomplikowanie przepisów i różnorodność stawek znacząco utrudniają informatyzację systemu fiskalnego. W tym także pod kątem analizy ryzyka wyłudzeń. Od czegoś trzeba jednak zacząć, a najprościej właśnie od ujednolicenia stawek.

Rozwiązanie takie proponowałem 10 lat temu w postaci liniowej stawki VAT na poziomie 15 proc. W trakcie negocjacji PO z PiS w 2005 r. zostało to zmodyfikowane do 16 proc. wraz z dodaniem dużej kwoty wolnej na każde dziecko w również liniowym PIT. Niestety koncepcja ta była atakowana za ryzyko związane z nierównowagą budżetu, bo nie znano efektywnej stawki. Czas pokazał, że szacunki na poziomie nieco ponad 14 proc. były prawidłowe. Jednak w kolejnych latach zaczęła lawinowo narastać luka w podatku VAT (w uproszczeniu: różnica między stawką nominalną a efektywną), czemu nie byli w stanie przeciwdziałać urzędnicy resortu finansów. I do dziś z zapałem sabotują wszelkie radykalne zmiany w tej kwestii.

-----------------------

Ryszard Bugaj, ekonomista, Polska Akademia Nauk

Dylemat, czy VAT powinien być równy czy zróżnicowany, nie ma łatwego rozwiązania. Tu bardziej należy patrzeć, która opcja ma mniej wad. Opowiadam się za podatkiem zróżnicowanym, bo widzę tego znaczące przewagi.

Przede wszystkim nie zapominajmy, że jest to podatek konsumpcyjny o kluczowym znaczeniu dla dochodów państwa. Manipulowanie przy nim jest więc bardzo ryzykowne, nie mówiąc już o niedopuszczalnej, moim zdaniem, próbie obniżenia wpływów z tego tytułu. Fakt, że wiąże się on z konsumpcją, oznacza z kolei, iż najbardziej obciążeni są nim ludzie, którzy mają niskie dochody. Oni praktycznie wydają wszystko, co tylko zarobią. Tymczasem tam, gdzie, dajmy na to, na członka rodziny przypada 5 tys. zł, jakaś część zarobków zawsze zostanie zaoszczędzona. A więc od nich podatku pośredniego się nie zapłaci. I ten czynnik socjalny jest bardzo ważny, także w kontekście długofalowego rozwoju.

Nie od dziś przecież wiadomo, że nierówności stawiają pod znakiem zapytania zasadę równego startu. Jeśli jest ona przekreślana, to likwiduje się merytokratyczną selekcję kadr. Ze wszystkimi tego negatywnymi następstwami dla gospodarki, o napięciach i niepokojach społecznych nie wspominając. To jest w moim przekonaniu nie do zaakceptowania.

Drugi poważny argument to różnicowanie stawek VAT ze względu na efekt strukturalny, wpływanie na model konsumpcji. Z powodów ekologicznych czy też zdrowotnych pewne rodzaje wydatków należy dyskryminować za pomocą podatków, a inne wspierać, dając przy okazji pośrednio sygnał dla biznesu i rynku pracy, związany z polityką państwa. Na pewnym poziomie rozwoju gospodarczego, a myślę, że Polska właśnie na nim jest, nie bez znaczenia jest również posługiwanie się tym podatkiem dla osiągnięcia postępu technicznego.

Oczywiście nie neguję, że różne stawki sprzyjają kombinacjom, których celem jest zmiana podatkowej definicji towaru lub usługi. Nagłaśniane czasem przypadki dolewania mleka do kawy, by płacić mniejszy VAT, są rzecz jasna śmieszne, niemniej znaczenie tego rodzaju zabiegów jest według mnie w ogóle przeceniane i na pewno można je ograniczyć. To już kwestia sumiennej pracy urzędów skarbowych i wyłapywania takich manipulacji. Bo sprawnie działający fiskus potrafi kontrolować i określać stawki zgodnie z obowiązującym prawem. Podobnie jest z problemem wszelkiego rodzaju tzw. karuzel podatkowych.

Moim zdaniem twierdzenie, że oszustwa tego typu są skorelowane z wysokością i różnorodnością stawek, jest dość wątpliwe. Generalnie ten związek jest niewielki. Ponadto pamiętajmy, że jeśli mamy niższy VAT podnosić, a wysoki zmniejszać, to zrodzi to pokusę manipulacji marżą handlową. Jaki będzie tego bilans – nie ośmielam się powiedzieć.

Mam też oczywiście świadomość, że zróżnicowane stawki – w szczególności jeśli chodzi o technikę podatkową – są utrudnieniem. Ingerują również w zasadę neutralności podatków, której generalnie bym nie kwestionował. Natomiast gdy zbilansujemy wszelkie za i przeciw, choć jeszcze raz podkreślam, że nie ma tu jedynie słusznych wyborów, przeważają argumenty, by podatek VAT był dość istotnie zróżnicowany. Co do liczby jego stawek, to myślę, że mnożyć ich już nie trzeba. Te, które są w obecnym systemie, powinny wystarczyć.

Więcej możesz przeczytać w 3/2016 (6) wydaniu miesięcznika „My Company Polska”.