Akcje Arm raz w górę, raz w dół. Czy to okazja dla inwestorów?

Arm Holdings (symbol: ARM) przeprowadziło w tym tygodniu gorąco oczekiwane pierwsze publiczne oferowanie akcji. Debiut był wielkim sukcesem.

To pierwsze znaczące IPO technologiczne od czasu, gdy Intel (INTC) wydzielił Mobileye Global (MBLY) 11 miesięcy temu – i przebiegło tak dobrze, jak można było się spodziewać.

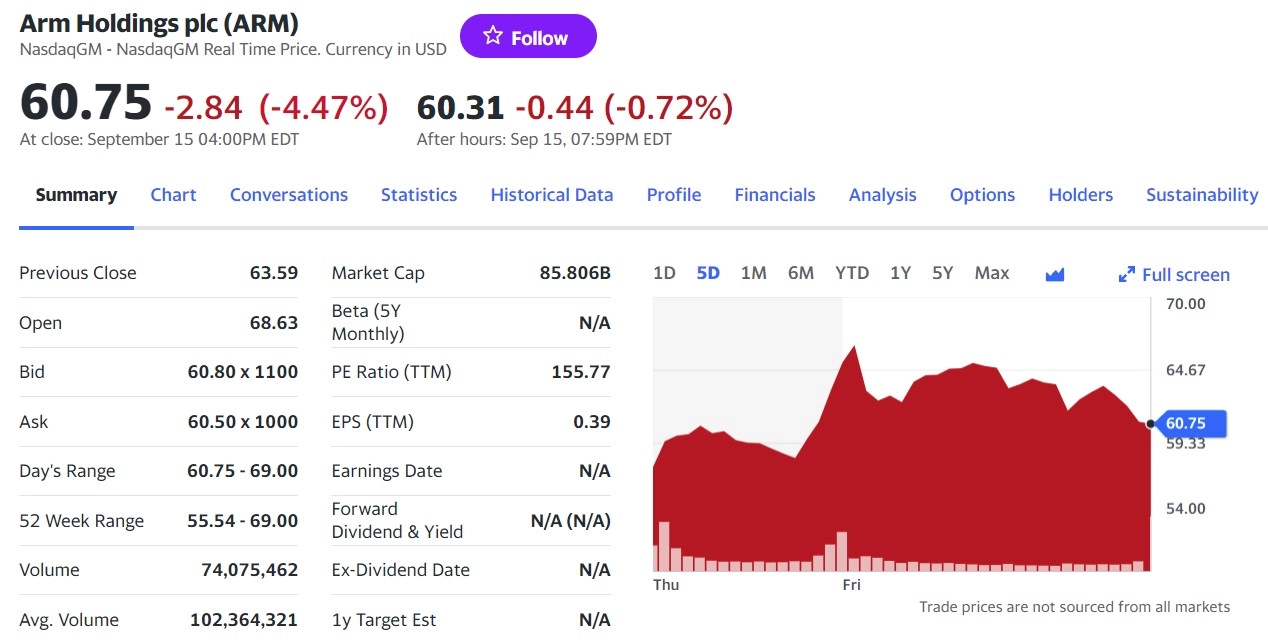

W cenie 51 dolarów akcje Arm zostały wycenione w górnej granicy oczekiwanego zakresu i otworzyły się już z wyceną o 10 proc. wyższą. Zamknęły tydzień na poziomie wyższym o 19 proc. od ceny ofertowej, z wynikiem 60,75 dolarów. Dzień wcześniej były jednak jeszcze droższe, osiągając wycenę 65 dol.

Publiczny rynek wycenia Arm na 65 mld dol., ok. 10 mld dol. poniżej lidera w produkcji pamięci Micron Technology (MU), który generuje dziesięć razy większe przychody niż Arm.

Sprawdź: Najbardziej dochodowe biznesy

Obecna wycena Arm jest ok. 25-krotnością ostatnich pełnorocznych przychodów, oraz po ponad 100-krotnością generowanego zysku. To może być punkt, w którym sytuacja dla nowych akcji zaczyna się komplikować.

Arm już z mocno przesadzoną wyceną. Czy akcje jeszcze wzrosną?

Czy akcje są w stanie jeszcze urosnąć na czystym entuzjazmie inwestorów i spekulacji? Biorąc pod uwagę to, co stało się z akcjami Nvidia, można odpowiedzieć: tak. Ale z drugiej strony Nvidia jest firmą bardziej znaną, zwłaszcza wśród inwestorów detalicznych.

Obecnie lista średniej i dużej wielkości firm technologicznych notowanych po więcej niż 25-krotność sprzedaży jest krótka: Obejmuje firmę Nvidia i nikogo więcej.

Przed IPO niektórzy inwestorzy wyrażali obawy z powodu słabego ostatniego wyniku finansowego Arm. Firma miała przychody w roku finansowym, zakończonym w marcu 2023, na poziomie 2,68 mld dol., co jest nieco niższe niż 2,70 mld dol. w roku poprzednim. Dochód netto wyniósł 524 mln dol. w porównaniu do 549 mln rok wcześniej.

Zobacz: Microsoft CEO

W wywiadzie w dniu notowania, główny dyrektor finansowy Arm, Jason Child, powiedział, że oecnie rok o stałych przychodach nastąpił po roku znaczącego wzrostu, kiedy niektórzy klienci przyspieszyli działalność licencyjną przed planowanym przejęciem firmy przez Nvidia. Child powiedział, że inwestorzy powinni patrzeć na trzyletnią średnią wzrostu przychodów Arm - ta wynosi ok. 15% - jako na wskaźnik potencjalnego wzrostu.

Arm ma nietypowy model biznesowy, bez szczególnych konkurentów. Założona w 1990 roku firma skupia się na projektach półprzewodników. Producenci układów scalonych licencjonują prace Arm i następnie płacą niewielkie tantiemy za każdy sprzedany układ zaprojektowany przez Arm.

Firma generuje ok. 45% swoich przychodów z rynku telefonów komórkowych - 99% smartfonów zawiera procesory oparte na Arm. Drugim co do wielkości rynkiem końcowym Arm jest Internet rzeczy, modna nazwa dla urządzeń połączonych z siecią. Ten biznes ma zostać wkrótce zastąpiony pod względem wielkości przez projekty układów do data center i chmur obliczeniowych (AI). Sektor motoryzacyjny to kolejny szybko rosnący obszar dla Arm.

Biznes Arm jest oparty na wolumenie, a inwestorzy będą chcieli zobaczyć, jak firma zwiększa swoje tantiemy za jednostkę, zwłaszcza w smartfonach. W roku finansowym kończącym się w marcu 2023 roku sprzedano ponad 30 miliardów układów opartych na Arm, o 70% więcej niż w 2016 roku.

Przychody głównie na ilości

Arm generuje tylko sześć centów przychodu na każde wysyłane urządzenie, według Childa, ale szef firmy zauważa, że ta liczba powinna wzrosnąć z czasem, gdy więcej klientów będzie przechodzić na produkty korzystające z bardziej zaawansowanych platform Arm.

Entuzjazm wokół Arm związany jest z potencjalnym dołączeniem do trendów w dziedzinie sztucznej inteligencji. Child nazywa AI "ogromną okazją" dla firmy. Rynek skupił się obecnie na szkoleniu dużych modeli językowych, które wymagają mocy obliczeniowej dostarczanej przez procesory graficzne Nvidia. Z czasem, jak mówi Child, większość okazji będzie polegała na "wnioskowaniu", oprogramowaniu wykorzystującym te modele.

Child uważa, że wiele tej pracy wnioskodawczej będzie miało miejsce na samych urządzeniach, gdzie dominują projekty Arm. HP oraz Dell Technologies powiedzieli, że planują w najbliższych miesiącach wprowadzić laptopy zdolne do obsługi AI. Chipy tego rodzaju korzystają oczywiście z technologii i patentów Arm.

Krótkoterminowe przychody Arm są nadal jednak ściśle związane z rynkiem smartfonów, gdzie wzrost jest powolny. Biorąc pod uwagę wysoką wycenę, Arm musi szybko udowodnić swoje kompetencje w dziedzinie AI. Jeśli to nie powiedzie się, akcje również mogą spaść.