Raport PPK. Ostatni dzwonek na wdrożenie

z miesięcznika „My Company Polska”, wydanie 3/2021 (66)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

W 2021 r. oficjalnie zakończy się proces wdrożenia całego programu Pracowniczych Planów Kapitałowych. Na „pierwszy ogień” dwa lata temu poszły największe firmy. W 2020 r., pomimo pandemii, do programu przystąpiły średnie i małe przedsiębiorstwa. Na koniec pozostały już najmniejsze firmy oraz instytucje publiczne. Mimo że samo wdrożenie programu nie jest trudne, to przedsiębiorcy, którzy nie wykażą się wystarczającą uwagą, mogą ponieść negatywne konsekwencje nieterminowego podpisania umów z instytucjami. Oto, jak proces ten powinien wyglądać.

Raport PPK - kto powinien wdrożyć program?

Jeśli prowadzisz firmę, zatrudniasz pracowników oraz do tej pory nie wdrożyłeś programu, niemal na pewno musisz rozpocząć proces wprowadzenia PPK w swojej firmie. Kto jest zwolniony z tego obowiązku? Przede wszystkim wyłącznie samozatrudnieni (którzy nie zatrudniają pracowników). W tzw. IV etapie, który rozpoczął się 1 stycznia br., program PPK muszą uruchomić wszystkie firmy zatrudniające do 20 pracowników.

Jest tylko kilka wyjątków od reguły. Pierwszy to przedsiębiorstwa, która mają wdrożone Pracownicze Programy Emerytalne (PPE). Nie wystarczy jednak posiadać jakiegokolwiek programu PPE na jakichkolwiek warunkach. Zwolnienie z wprowadzenia PPK przysługuje tylko tym firmom, które oferują w ramach PPE składkę na poziomie co najmniej 3,5 proc. wynagrodzenia, a w programie uczestniczy co najmniej 25 proc. zatrudnionych.

PPK nie wdraża także ten, kto ma działalność gospodarczą i zatrudnia osoby, które nie są związane z prowadzoną działalnością gospodarczą. Przykład? Opiekunka do dziecka lub też pomoc domowa. Z obowiązku jest także zwolniony mikroprzedsiębiorca, u którego wszystkie osoby zatrudnione złożyły deklarację rezygnacji z programu. Trzeba jednak pamiętać o tym, że wszelkie działania przedsiębiorcy w zakresie zniechęcania do PPK są surowo karane (więcej w ramce).

Raport PPK - kiedy wdrożyć program?

Co do zasady proces wdrożenia już się zaczął. Przedsiębiorcy muszą pamiętać o konkretnych terminach związanych z uruchomieniem PPK. Najważniejsze są dwie daty: podpisanie umowy o zarządzanie PPK do 23 kwietnia br. i umowy o prowadzenie PPK do 10 maja br. Terminy te są nieprzekraczalne. Co grozi za ich naruszenie? Kara grzywny w wysokości do 1,5 proc. funduszu wynagrodzeń za 2020 r.

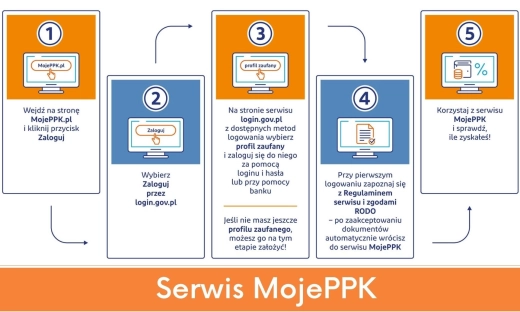

O co chodzi z umowami? Program PPK może wdrażać tylko 20 instytucji finansowych. Pełna lista dostępna jest na stronie PFR (czyli instytucji, która odpowiada za wdrożenie programu) oraz stronie mojeppk.pl. W pierwszym etapie (czyli podpisanie umowy o zarządzanie) przedsiębiorca podpisuje dokumenty z konkretną instytucją. Druga umowa dotyczy już stricte prowadzenia programu – czyli m.in. wiąże się z przesłaniem danych pracowników.

Zgodnie z ustawą wprowadzającą PPK, wybór instytucji musi być dokonany wspólnie z reprezentacją pracowników. W dużych firmach najczęściej były to związki zawodowe. Ustawa nie określa jednak, co można nazwać „reprezentacją pracowników”. Małe firmy powinny więc przeprowadzić konsultacje w ramach załogi. W niektórych przedsiębiorstwach są to np. ankiety, w innych prezentacja ofert. Niezależnie od wybranej drogi, pracodawca musi wdrożyć program – w razie braku porozumienia z pracownikami, ustawa nakazuje mu samodzielny wybór instytucji prowadzącej PPK. Nic nie zwalnia z odpowiedzialności za zawarcie umów w terminie.

Ważna informacja – praktycznie wszystkie formalności da się dziś załatwić elektronicznie. Sam proces wdrożenia nie przebiega jednak błyskawicznie, trzeba spełnić kilka warunków, jak chociażby konsultacja wyboru instytucji z pracownikami. Dlatego czekanie do ostatniego momentu nie jest wskazane. Umowy z instytucjami da się także negocjować, dlatego im mniej czasu tym mniejsza szansa na uzyskanie bardziej korzystnych rozwiązań. Należy także pamiętać, że podpisanie umowy o zarządzanie nie wiąże się z koniecznością poniesienia jakichkolwiek wydatków. Pierwsza płatność w ramach programu następuje dopiero po podpisaniu umowy o prowadzenie. Dokładniej jest to 15. dzień miesiąca po naliczeniu wpłat do PPK.

Raport PPK - wybór instytucji

Oferta różnych instytucji finansowych wdrażających program PPK nie jest zbyt zróżnicowana. Wynika to przede wszystkim z bardzo sztywnych ram programu ustalonych w prawie. Przykładowo, maksymalny poziom opłat za zarządzanie to 0,5 proc. wartości aktywów w instytucji. Część instytucji oferuje jednak znacznie niższy poziom. Możliwe jest także zwolnienie z opłat przez określony czas. Dodatkowo instytucje doliczają „opłatę za sukces”, czyli w przypadku wykazania zysku (maksymalnie 0,1 proc. wartości aktywów).

Są także inne koszty. Generalnie uczestnicy programu są zwolnieni z większości opłat manipulacyjnych. Warto jednak dokładnie sprawdzić, jakie inne koszty obejmuje podpisanie umowy z daną instytucją finansową – np. koszty za konwersję czy też opłaty za przechowywanie danych.

Eksperci wskazują na inne aspekty wyboru instytucji. To m.in. wyniki funduszy, w które wkładane są pieniądze z PPK. Ponieważ program jest dość młody (nie działa jeszcze nawet dwa lata), wyniki te nie są zbyt reprezentatywne. Część instytucji chwali się jednak wynikami funduszy emerytalnych, które powstały przed uruchomieniem PPK. Inny czynnik, który powinien być wzięty przy wyborze instytucji, to zakres wsparcia dla uczestników, w tym pracowników. Chodzi tu zarówno o sam proces uruchomienia programu (np. wsparcie przy zbieraniu danych), jak i np. dostęp do technologii umożliwiającej wypłatę środków w dowolnym momencie (np. aplikacja mobilna). Niektóre instytucje chwalą się także rozwiniętą siecią punktów stacjonarnych, w których można dokonywać wypłat bądź też sprawdzać stan środków.

Uwaga! Zgodnie z prawem zabronione jest łączenie umowy o zarządzanie lub prowadzenie PPK z innymi usługami ze strony instytucji tworzącej programy. Oznacza to, że przedsiębiorca nie może odnosić żadnej korzyści ze współpracy z instytucją.

Raport PPK - ile kosztuje PPK

Samo uruchomienie programu dla pracodawcy nie kosztuje niemal nic. Główny koszt to potencjalne dostosowanie systemów informatycznych i koszty związane z poinformowaniem pracowników o programie. Wydatki zaczną się dopiero po uruchomieniu programów, czyli z pierwszym przelewem na konto PPK.

Program skonstruowany jest w takich sposób, by pieniądze dla pracowników pochodziły z trzech źródeł. Pierwsze to państwo – każda osoba dołączająca do PPK otrzyma 250 zł od państwa, a następnie co rok 240 zł. Drugi składnik to pracownik. Jego składka to minimum 2 proc. wynagrodzenia. Może ona wzrosnąć nawet do 4 proc. Po stronie pracodawcy składka podstawowa to 1,5 proc. wynagrodzenia pracownika. Maksymalny poziom to 4 proc.

Do programu dołączają z automatu wszyscy pracownicy mający od 18 do 55 lat. Każdy może jednak zrezygnować z udziału poprzez złożenie stosownego wniosku. Dodatkowo do programu na własny wniosek mogą dołączyć osoby, które mają więcej niż 55 lat. Zgodnie z ustawą pieniądze oszczędzane w ramach PPK są prywatne a dostęp do nich mają pracownicy przez cały czas.

Masz pytania? Zajrzyj na stronę PFR lub na mycompanypolska.pl, gdzie udzielamy praktycznych porad w związku z programem PPK.

---------------------------------------

PPK – JAK DZIAŁA DO TEJ PORY

Zgodnie z oficjalnym raportem, na koniec 2020 r. na kontach w ramach PPK było już 2,8 mld zł. Rok wcześniej – zaledwie 85 mln zł. Ważny w tym kontekście jest tzw. poziom partycypacji, czyli procent osób, które nie wypisały się z programu. Zgodnie ze stanem na koniec stycznia, wyniósł on ok. 30 proc. Oznacza to, że niemal 70 proc. osób pracujących w firmach zatrudniających ponad 20 pracowników wypisało się z udziału w programie. Łącznie w PPK jest 1,7 mln uczestników. Przedstawiciele PFR za podstawową przyczynę takiego poziomu wskazują pandemię, która wpłynęła m.in. na finanse Polaków.

----------------------------------------

CO GROZI ZA ZNIECHĘCANIE DO PPK

Przekroczenie ustawowych terminów czy zniechęcanie pracowników do programu PPK grozi nie tylko surową karą finansową, ale także karą więzienia. Grzywna za przekroczenie terminu na podpisanie umów z instytucjami finansowymi wynosi nawet 1,5 proc. funduszu wynagrodzeń za poprzedni rok. Kara grzywny (od 1 tys. do nawet 1 mln zł) grozi firmie lub też osobie ją reprezentuje, za np. niedopełnienie obowiązku zawarcia umowy w terminie, nie płaci składek w terminie lub zgłasza nieprawdziwe dane, czy nie prowadzi dokumentacji. Jeśli przedsiębiorca (lub osoba reprezentująca firmę) będzie nakłaniał pracownika do rezygnacji z PPK, to będzie musiał zapłacić karę w wysokości do 1,5 proc. funduszu wynagrodzeń. Kara więzienia „na szczęście” nie grozi, mimo pierwotnych zamierzeń. W związku z PPK kara ograniczenia wolności dotyczy tylko tych osób, które używają do promocji swojej działalności hasła „pracowniczy plan kapitałowy” lub skrótu „PPK” nie będąc do tego uprawnionymi.

----------------------------------------

CO ZYSKUJE PRACOWNIK

Po pierwsze pieniądze – czyli składkę pracodawcy oraz wpłatę ze strony państwa. Dostęp do swoich środków ma przez cały czas, tzn. w dowolnej chwili może podjąć decyzję o wypłacie pieniędzy, bez konieczności podania przyczyny. Oczywiście, nie otrzyma on wszystkich środków wpłaconych przez siebie, pracodawcę i państwo. Straci m.in. cały wkład ze strony państwa oraz 30 proc. środków z wpłat pracodawcy. Dodatkowo będzie musiał zapłacić podatek od zysków kapitałowych – 19 proc. Mimo to wciąż „wyjdzie na plus”, czyli otrzyma większą kwotę, niż gdyby pieniądze otrzymywał na konto przy comiesięcznej wypłacie. Jak wyliczają twórcy programu, po oszczędzaniu przez 10 lat zysk (po odliczeniu kosztów) może wynieść nawet dwukrotność wpłaconych pieniędzy.

Docelowo PPK ma służyć wypłacie środków podczas emerytury. Ponadto środki te podlegają dziedziczeniu. Pracownicy mogą z nich skorzystać wcześniej – bez konieczności zapłacenia podatku. Może to nastąpić w kilku przypadkach. To m.in. poważna choroba uczestnika, współmałżonka lub dziecka – maksymalnie do 25 proc. zgromadzonych środków. Spis chorób znajduje się w ustawie. Wypłata następuje po złożeniu stosownego oświadczenia. Wszystkie pieniądze można wypłacić na „cele mieszkaniowe”. Chodzi dokładnie o pokrycie wkładu własnego przy pozyskiwaniu kredytu hipotecznego zarówno na zakup mieszkania, jak i gruntu czy domu oraz budowę domu. Jest to jednak pożyczka (tzn. pieniądze trzeba zwrócić – maksymalnie po 15 latach) i w dodatku z tej opcji mogą skorzystać tylko te osoby, które nie skończyły 45 lat.

Więcej możesz przeczytać w 3/2021 (66) wydaniu miesięcznika „My Company Polska”.

Raport PPK. Program dla instytucji publicznych

Ostatni etap wdrożenia PPK to także ważna chwila m.in. dla samorządów czy jednostek administracji rządowej. One również muszą uruchomić program. I tu pojawia się więcej problemów.

![Kapitałowa apostazja, czyli czas na "narodowe wypisanie" z Pracowniczych Planów Kapitałowych? [FELIETON]](/images/4395/29796606fb4df2c4e2910043d24c9dd7.webp)