Jak przygotować się na wzrost stóp procentowych

z miesięcznika „My Company Polska”, wydanie 10/2021 (73)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

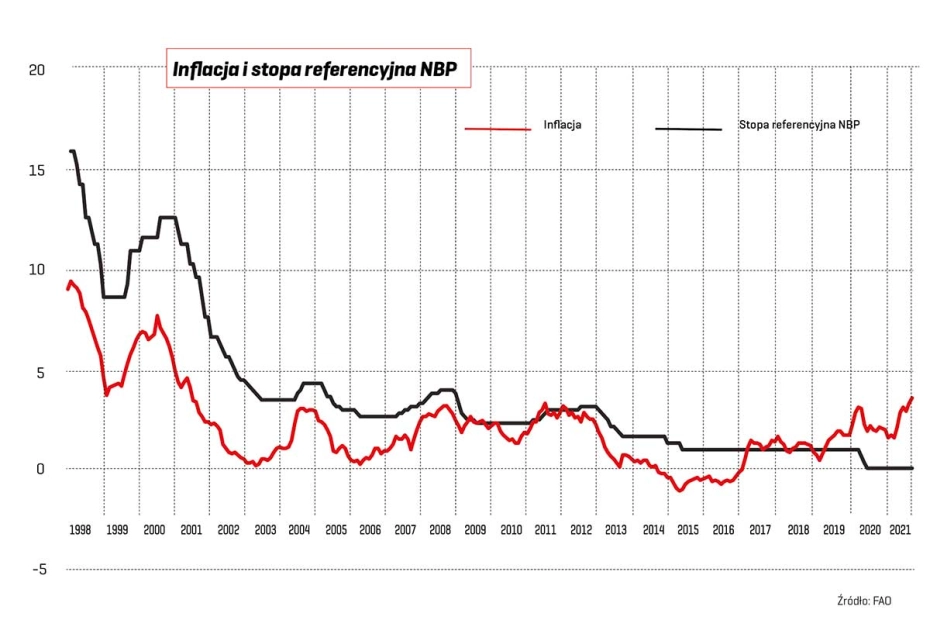

Ostatni raz stopy procentowe w Polsce wzrosły wiosną 2012 r., wieńcząc cykl podwyżek rozpoczęty półtora roku wcześniej. Wówczas bank centralny starał się zapobiec przyspieszeniu inflacji (maksymalnie sięgnęła 5 proc. w połowie 2011 r.) po tym, jak gospodarka wychodziła z kryzysu lat 2008–2009. Indeksy giełdowe kontynuowały odbicie jeszcze przez kilka miesięcy po pierwszej podwyżce stóp, ale już po trzeciej (łącznie o 0,75 pkt bazowych) przeszły głęboką korektę. Wielu ekonomistów do dziś uważa decyzje ówczesnych członków Rady Polityki Pieniężnej za przedwczesne.

Jednak teraz sytuacja jest inna – od początku 2017 r. mamy w Polsce ujemne realne stopy procentowe, co oznacza, że główna (referencyjna) stopa procentowa banku centralnego jest niższa niż inflacja. Przez prawie trzy lata taka sytuacja wspierała wzrost gospodarczy i nie prowadziła do przyspieszenia tempa wzrostu cen ponad cel inflacyjny, co oznacza, że inflacja utrzymywała się poniżej 3,5 proc. Jednak na początku 2020 r. (a więc jeszcze przed wybuchem pandemii) inflacja grubo przekroczyła 4 proc. Pandemia i kolejne ograniczenia powstrzymały tempo wzrostu cen na jakiś czas. W sierpniu 2021 r. jednak inflacja sięgnęła 5,4 proc. (szacunkowe dane GUS) i znalazła się najwyżej od 2001 r.

Efekt? W końcu Rada Polityki Pieniężnej podniosła stopy procentowe od 7 października.

20 lat temu stopy procentowe w Polsce sięgały 14,5 proc., co dziś oznaczałoby gospodarczą katastrofę (odsetkowe części rat kredytowych byłyby sześciokrotnie większe niż obecnie). Oczywiście nie ma potrzeby zakładać tak wysokich podwyżek stóp dziś. Dwie dekady temu sytuacja gospodarcza była zupełnie inna. Polska dopiero wychodziła z okresu dwucyfrowej inflacji i bank centralny był – być może przesadnie – ostrożny, by nie dopuścić do jej powrotu.

Jednak do 2017 r. główna stopa procentowa NBP była wyższa niż inflacja i okazało się to dobrą metodą na okiełznanie tempa wzrostu cen. Gdyby tę samą metodę zastosować teraz, stopa procentowa NBP musiałaby wzrosnąć w okolice 6 proc. Również i takiego scenariusza nie powinniśmy się obawiać, przynajmniej nie w najbliższym czasie. Jednak wcześniej czy później (znając poglądy obecnych członków Rady – raczej później) sytuacja się zmieni. Stopy procentowe wzrosną i jeśli sprawdzona metoda walki z inflacją miałaby zostać wprowadzona raz jeszcze nie skończy się na symbolicznych podwyżkach. Jak przygotować portfel na taki scenariusz?

Unikaj funduszy obligacji

Choć opisujemy sytuację z punktu widzenia inwestora z Polski, warto zdawać sobie sprawę, że sytuacja na większości rynków jest podobna. Ujemne realne stopy procentowe, skup obligacji przez banki centralne, hossa na giełdzie i drożejące na potęgę nieruchomości – to dzieje się w wielu krajach rozwiniętych. A rynki finansowe zachowują się przecież synchronicznie.

Już od ubiegłego lata tanieją długoterminowe obligacje USA, a od początku tego roku także w Europie. Wiosną i latem ceny obligacji odbiły, kiedy inwestorzy uwierzyli w narrację banków centralnych, których przedstawiciele upierali się, że wzrost inflacji ma tymczasowy charakter wynikający z efektu niskiej bazy. Jednak kolejne miesiące nie przyniosły zmiany, a inflacja z lipca i sierpnia dotyczy już wzrostu cen z okresu silnie odbijającej gospodarki. W efekcie obligacje skarbowe ponownie zaczynają spadać, a ich rentowność rosnąć. W Polsce ich rentowność znalazła się już na poziomie sprzed pandemii.

To naturalna reakcja rynku, który stara się z wyprzedzeniem zdyskontować możliwe posunięcia banków centralnych. Wiedząc o tym, że do zapanowania nad inflacją potrzebne są wyższe stopy procentowe (a najlepiej – wyższe niż sama inflacja) inwestorzy sprzedają obligacje skarbowe. Wyniki funduszy obligacji długoterminowych już są pod kreską w skali roku (choć nie wszystkie), ponieważ im dłuższy okres zapadalności mają obligacje, tym większa zmiana ceny jest potrzebna do zmiany ich rentowności. Jeśli zakładamy, że okres podwyżek stóp będzie rozciągnięty w czasie (przy obecnym składzie Rady łatwo to sobie wyobrazić) i banki centralne będą długo gonić inflację, słabe wyniki funduszy mogą się powtarzać, choć oczywiście pojawią się korekty (wraz z nadziejami na zahamowanie tempa inflacji).

Trzeba sobie zdawać sprawę, że obecna sytuacja nie ma precedensu – ujemne realne stopy procentowe towarzyszą nam od kilku lat, ale nie są w gospodarczej historii czymś naturalnym. Oczywiście czynniki dezinflacyjne (starzenie społeczeństw, postęp technologii, globalizacja) nadal odgrywają istotną rolę, ale na drugiej szali mamy coś równie ważnego i większego niż pandemia i zakłócone dostawy komponentów do produkcji. Tym czynnikiem jest zmiana klimatu, która ma i będzie mieć wpływ na podstawowe składniki koszyka inflacji – żywność i energię.

Jednocześnie świat jest już teraz potężnie zadłużony. Globalny dług sięga 360 proc. PKB, a to oznacza, że sam wzrost kosztów odsetkowych o 1 proc. wymagałby 7-procentowego wzrostu PKB tylko po to, żeby zarobić na wyższe odsetki. Dlatego banki centralne będą ociągały się z podnoszeniem stóp. Zbyt silny ich wzrost nie tyle zatrzymałby wzrost PKB, co mógłby doprowadzić do masowych niewypłacalności. W ostatniej dekadzie szczególnie rosło zadłużenie rządów, korporacji i konsumentów (banki pomne wcześniejszego kryzysu nie zwiększały zadłużenia). Przy czym rentowność obligacji jest wciąż na tyle niska (w niektórych krajach Europy wręcz ujemna), że otrzymywane odsetki nie zrekompensują strat z wyceny obligacji. Dlatego przez jakiś czas lepiej trzymać pieniądze z dala od nich.

Alternatywą – i to tylko miejscową – są fundusze obligacji korporacyjnych. Większość obligacji firm w Polsce (i to jest specyfika naszego rynku) ma oprocentowanie zmienne, oparte o WIBOR. Wzrost WIBOR oznaczałby dla ich posiadaczy wyższe dochody z odsetek, a zatem także i wyższe stopy zwrotu z funduszy.

A co z akcjami

Na przestrzeni ostatnich dwóch dekad Rada Polityki Pieniężnej czterokrotnie inicjowała cykl podwyżek stóp procentowych i trzykrotnie zbiegł się on w czasie z przesileniem na giełdzie, przy czym rynek rósł zwykle jeszcze między pierwszą a trzecią podwyżką. Tak było w 1999 r., kiedy w sierpniu RPP podniosła stopy i WIG po pierwszym tąpnięciu (o 29 proc.!) kontynuował wzrost jeszcze przez pół roku, do pęknięcia bańki internetowej i – tak się złożyło – trzeciej podwyżki stóp.

Kolejne zacieśnienie polityki pieniężnej przypadło na 2004 r. (wstąpienie Polski do UE) i w najmniejszym stopniu nie zatrzymało hossy, która trwała aż do 2007 r. Również wówczas trzecia podwyżka stóp zbiegła się w czasie z początkiem bessy w USA, znanej dziś jako wielki kryzys finansowy (tąpnięcie bańki kredytowej). Podwyżki z 2011 r. zatrzymały hossę, ale „skuteczna” okazała się dopiero czwarta z nich i w 2012 r. warszawskie indeksy spadły.

Posługując się analogiami z przeszłości, możemy dojść do wniosku, że nawet jeśli RPP faktycznie podniesie stopy procentowe, inwestorzy będą mieli jeszcze nieco czasu na wycofanie się z rynku. Istnieje sporo teorii na ten temat, a najprostszym wyjaśnieniem jest fakt, że decyzje Rady mają wpływą na gospodarkę z opóźnieniem. Wzrost kosztów kredytu (bo to on jest najboleśniej odczuwaną konsekwencją) „nie zabija” wierzycieli od razu. Ci, którzy nie mogą udźwignąć wyższych kosztów, walczą o przetrwanie jeszcze przez jakiś czas, a kolejne podwyżki utrudniają im zadanie.

Niezależnie od stopnia przygotowania przedsiębiorstw i konsumentów na wyższe koszty kredytów, istnieje grupa przedsiębiorstw, która korzysta na wyższych stopach. Są nią banki, o których często mawia się, że dołączają do hossy na samym jej końcu. Z prostej przyczyny. Wyższe stopy pozwalają bankom podnieść odsetki od kredytów, natomiast nie zmuszają ich do podniesienia oprocentowania depozytów. Obecnie banki są nadpłynne i gdyby do podwyżek stóp doszło, ich przychody odsetkowe wzrosną, a koszty nie. Jednocześnie rozgrzana gospodarka wzmacnia zainteresowanie kredytami.

Inwestorzy już teraz dyskontują scenariusz pomyślny dla banków (mimo grożących im niekorzystnych rozstrzygnięć dotyczących kredytów frankowych). Przez ostatnich dziesięć miesięcy (od końca października 2020 r., indeks WIG Banki zyskał 145 proc., podczas gdy szeroki indeks WIG zyskał w tym czasie „tylko” 60 proc. (dla jasności – od dołka paniki wywołanej Covid-19, WIG podwoił wartość; dołek notowań sektora bankowego przypadł w październiku, ponad pół roku później – jego silniejsze odbicie może być efektem nadrabiania opóźnienia i może nie mieć bezpośredniego związku z dyskontowaniem możliwych podwyżek stóp).

Dla pozostałych uczestników gospodarki wyższe stopy oznaczają większe odsetki, a więc i koszty finansowe. Czy zostaną one zrekompensowane wyższymi przychodami czy nie, zależy od każdego przedsiębiorstwa z osobna. Grupą szczególnie wrażliwą na wzrost stóp wydają się deweloperzy, którzy nie tylko sami musieliby się liczyć z wyższymi kosztami obsługi zadłużenia, ale także ich klienci ze zmniejszeniem siły nabywczej (wyższe odsetki, to wyższe raty kredytów hipotecznych, a więc także mniejsza zdolność kredytowa przy tych samych dochodach).

Inne aktywa

Związek między polityką monetarną i zachowaniem cen „niezależnych” aktywów nie jest oczywisty. Złoto drożało przez całą pierwszą dekadę XXI w. (z 250 dol. do 1800 dol. za uncję), a nawet nieco dłużej, niezależnie od działań Fed. Od pięciu lat złoto znów drożeje i polityka ujemnych realnych stóp procentowych ewidentnie wspiera notowania kruszcu (i innych metali szlachetnych), ale od ponad roku notowania złota kręcą się w miejscu. Złoto z pewnością świetnie sprawdza się w roli zachowania wartości, a im bardziej burzliwe są czasy, tym lepiej tę rolę spełnia. Nie wiemy jednak jakie czasy nas czekają. Początek zielonej ery w gospodarce (ostatecznie do tego się to wszystko sprowadza) wcale nie musi być dla notowań złota dobry.

Wyniki inwestycji w sztukę, alkohole, klasyczne samochody i znaczki pocztowe nie są bezpośrednio powiązane z polityką pieniężną, ale raczej z inwestycyjnymi modami i liczbą chętnych do inwestowania na tym rynku.

Jeszcze mniej można powiedzieć o wartości niezależnych kryptowalut. Trwałe załamanie ich notowań obserwowaliśmy w 2018 r., ale pandemia i działania banków centralnych i rządów (skup aktywów, pompowanie pieniędzy w gospodarkę) okazały się sprzyjać ich notowaniom. Jak zareagują na zacieśnienie polityki pieniężnej dopiero się przekonamy.

Trzeba raz jeszcze podkreślić, że obecna sytuacja (potrzeba zapanowania nad inflacją z pozycji ujemnych realnych stóp procentowych) nie ma precedensu. To obecna reakcja rynków stworzy – jeśli sytuacja kiedyś się powtórzy – kanon, do którego będą w przyszłości odwoływać się analitycy, ekonomiści i dziennikarze. Pewne wydaje się tylko jedno – dożyliśmy arcyciekawych czasów.

Więcej możesz przeczytać w 10/2021 (73) wydaniu miesięcznika „My Company Polska”.

![Bilety lotnicze mogą jeszcze podrożeć. Nawet o kilkadziesiąt procent [ANALIZA]](/images/22557/9a0851942511447a098d5855426db064.webp)