Błyskawiczny wzrost cen mieszkań. To reakcja na program "Kredyt na start"

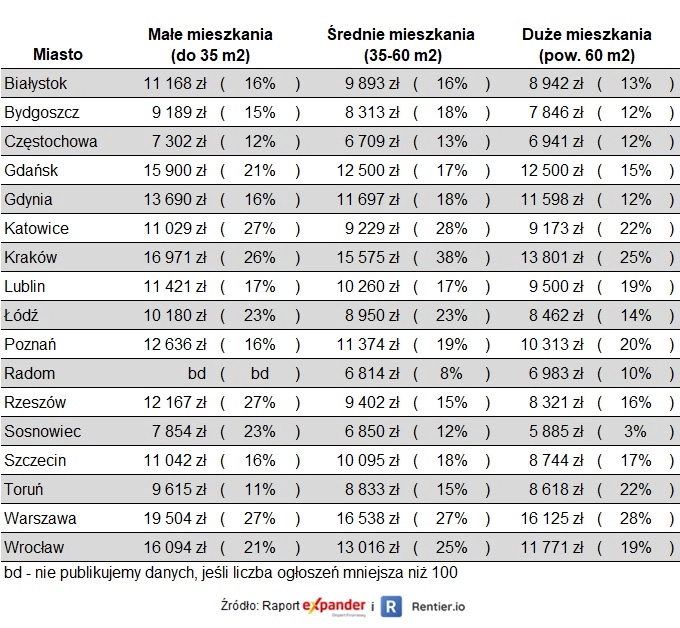

Oczekiwania cenowe sprzedających w I kwartale były jeszcze wyższe niż pod koniec 2023 r. i niemal wszędzie biły rekordy. Z raportu Expandera i Rentier.io wynika, że najmocniejsze wzrosty pojawiły się w przypadku małych mieszkań, które były o niemal 6% wyższe niż w IV kw. 2023 r. W Warszawie przeciętna cena mieszkania do 35 m² zbliża się do 20 tys. zł za m². Za kawalerkę o powierzchni 30 m² trzeba przeciętnie zapłacić 585 tys. zł. Jeśli chodzi o zmiany roczne, to niekwestionowanym liderem jest Kraków, w którym średniej wielkości mieszkania zdrożały aż o 38%. Bardzo mocno rosły też ceny w takich miastach jak Warszawa, Katowice, Wrocław i Łódź. To oczywiście przekłada się na wzrost kwot kredytów hipotecznych, które trzeba zaciągnąć, aby kupić mieszkanie. Dla par bez dzieci, spełniających warunki programu „Kredyt na start”, w większości badanych miast dopłaty obniżą ratę o ponad 1000 zł.

Według GUS, od stycznia do marca deweloperzy rozpoczęli budowę prawie 42 tys. mieszkań, czyli aż o 79% więcej niż przed rokiem. Dzięki temu niedługo zobaczymy dużo ofert nowych mieszkań będących w budowie. Obecnie sytuacja nie jest jednak tak dobra. Liczba mieszkań oddanych do użytkowania przez deweloperów była o 4% niższa niż przed rokiem. Ponadto zdecydowana większość z nich została już dawno sprzedana.

Niewielki spadek ofert pokazuje również nasza analiza liczby aktywnych ofert sprzedaży obejmująca zarówno rynek pierwotny, jak i wtórny. W ciągu I kw. 2024 r. w 17 badanych miastach odnotowaliśmy 96 tysięcy aktywnych ogłoszeń (po usunięciu duplikatów). To o 1% mniej niż przed rokiem. Warto jednak podkreślić, że 2024 r. zaczęliśmy od „wyczyszczonej” oferty, która z miesiąca na miesiąc dynamicznie przyrasta.

Ceny mieszkań nadal rosną

Na rynku widać duży optymizm sprzedających. Choć w I kwartale 2024 r. nie funkcjonował już program „Bezpieczny kredyt 2%”, to ceny w ofertach sprzedaży nadal rosły. Małe lokale (do 35 m²) zdrożały przeciętnie o 5,9% q/q, średniej wielkości (35-60 m²) o 4,9% q/q, a duże (powyżej 60 m²) o 4,4% q/q. Co ciekawe, ceny rosły pomimo tego, że sprzedaż znacząco spadła w porównaniu do IV kwartału 2023 r. i że oddalają się perspektywy spadku poziomu stóp procentowych.

Główną podstawą tego optymizmu są zapewne dwa elementy – planowane wprowadzenie nowego programu dopłat do kredytów hipotecznych „Kredyt na Start” oraz szybki wzrost wynagrodzeń. Według GUS przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w I kwartale było o 4% wyższe niż w IV kw. 2023 r. i o 12,5% wyższe niż przed rokiem.

W Warszawie średnia cena małych mieszkań to już prawie 20 tys. zł za m²

W segmencie małych mieszkań szczególnie wyróżnia się Warszawa, w której przeciętna cena wzrosła do 19 504 zł za m². Niewiele już brakuje do przekroczenia psychologicznej granicy 20 tys. zł za m². Jeśli jednak chodzi o procentowy wzrost w porównaniu do IV kw. 2023 r., to stolica z 6,6% wzrostu w segmencie małych lokali jest tylko lekko powyżej średniej.

Ceny małych mieszkań zdecydowanie najmocniej wzrosły w Sosnowcu (+19% q/q) i Rzeszowie (+13% q/q). Dwucyfrowe podwyżki odnotowaliśmy również w przypadku średniej wielkości mieszkań w Sosnowcu (+14% q/q) oraz dużych mieszkań w Warszawie (11% q/q) i Gdańsku (11% q/q).

Z kolei spadki cen w porównaniu do IV kw. 2023 r. były rzadkością. Pojawiły się jedynie dwa takie przypadki. Dotyczą małych mieszkań w Toruniu (-2% q/q) i dużych w Sosnowcu (-2% q/q).

W Rzeszowie m² kawalerki jest prawie o połowę droższy niż dużego mieszkania

Po dużych wzrostach cen małych mieszkań i spadku cen dużych, Sosnowiec znalazł się w nietypowej grupie miast. Rzadko zdarza się, że cena m² małego mieszkania jest o ponad 30% wyższa niż dużego. Dotychczas w tym gronie był Rzeszów i Wrocław. Obecnie dołączył do nich właśnie Sosnowiec (różnica 33%). Z kolei we Wrocławiu jest to 37%, a najbardziej imponująca jest w Rzeszowie (46%).

Małe i średnie mieszkania zdrożały aż o 19% r/r

Jeszcze bardziej imponujące są wzrosty, jakie dokonały się w porównaniu do I kwartału 2023 r. Małe i średnie mieszkania zdrożały przeciętnie aż o 19%, a duże o 16%. W tych danych szczególnie wyróżniają się średniej wielkości mieszkania w Krakowie, które zdrożały aż o 38% r/r. To jedyny przypadek wzrostu o ponad 30%. Z kolei wzrostów o ponad 20% było aż 16, więc nie będziemy wymieniać wszystkich przypadków. Patrząc jednak całościowo, a nie tylko na pojedyncze segmenty, to zdecydowanie najmocniejsze wzrosty pojawiły się w Krakowie, Warszawie, Katowicach, Wrocławiu i Łodzi.

Wzrost cen będzie spowalniał?

Utrzymanie tak szybkiego tempa wzrostu cen mieszkań jest mało prawdopodobne. Po pierwsze dlatego, że wynagrodzenia w kolejnych kwartałach nie będą rosły już tak szybko jak w poprzednich. Inflacja jest już dużo niższa, więc presja płacowa powinna się zdecydowanie zmniejszyć. W tym roku mało prawdopodobne są też obniżki stóp procentowych. Jedynym elementem, który teoretycznie mógłby napędzać mocne wzrosty, jest więc program „Kredyt na Start”. Bez niego ceny z pewnością by się ustabilizowały, a w części miast nawet nieco spadły. Jeśli wejdzie on w życie, to ceny zapewne dalej będą rosły, ale zdecydowanie wolniej niż w ubiegłym roku.

Kredyt na Start i wpływ na rynek mieszkaniowy

Wpływ „Kredytu na Start” na ceny mieszkań będzie zdecydowanie mniejszy niż „Bezpiecznego kredytu 2%”, m.in. dlatego, że w tym roku na nowy program nie będzie aż tak wielu chętnych jak w ubiegłym. Niemal każdy, kto miał zdolność kredytową i chciał kupić pierwsze w życiu mieszkanie, już to zrobił z pomocą „Bezpiecznego kredytu 2%”. Od jego zakończenia minęło zbyt mało czasu, aby zebrała się nowa, liczna grupa takich osób.

Warto też pamiętać, że demografia jest nieubłagana. Z każdym rokiem w dorosłość wchodzi coraz mniej Polaków, ponieważ w latach 90-tych i na początku XXI wieku rodziło się coraz mniej dzieci. Czterdzieści lat temu rodziło się po około 700 tys. dzieci rocznie, 30 lat temu już po 500 tys. dzieci, a 20 lat temu już tylko 360 tysięcy. W ostatnich latach było to jednak rekompensowane dużym napływem imigrantów, głównie z Ukrainy. Oczywiście nowi imigranci wciąż do nas przybywają, ale nie jest to już taka skala jak po rozpoczęciu wojny w Ukrainie.

W najbliższym czasie nie będzie więc zbyt wielu osób, które będą spełniały warunki programu. Dlatego niewiele jest głosów poparcia dla programu. Zdecydowanie przeważają z kolei komentarze tych, którzy z programu nie będą mogli skorzystać. Oni obawiają się, że nowy program mocno podbije ceny mieszkań, więc trudniej będzie im zamienić mieszkanie na większe lub kupić mieszkanie jako inwestycję.

Gdyby jednak okazało się, że popyt będzie zaskakująco wysoki, to program ma wbudowany bezpiecznik w postaci limitu wniosków, jakie będą mogły zostać złożone. W tym roku maksymalnie będzie mogło to być 35 tysięcy wniosków, a od przyszłego roku limit będzie wynosił po 15 tysięcy kwartalnie. W przypadku dużego zainteresowania popyt będzie więc „rozsmarowywany” w czasie. W ten sposób nie dojdzie do sytuacji, gdy dziesiątki tysięcy osób jednocześnie szuka mieszkania.

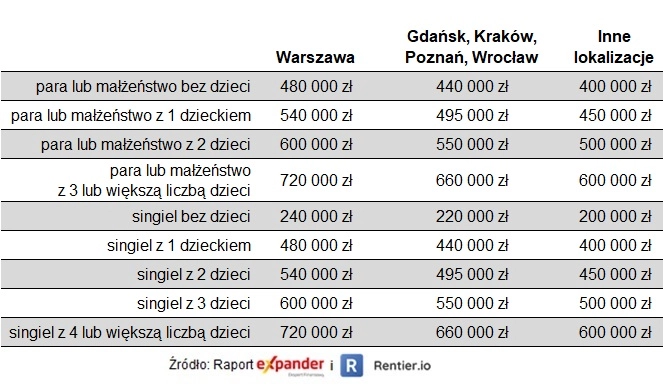

Kolejnymi elementami, które mają ograniczać wpływ programu na ceny mieszkań, są limity kwoty kredytu objętej dopłatą oraz dochodu. Poniższe tabele prezentują poziomy tych limitów. Warto jedynie dodać, że nieznaczne przekroczenie limitu dochodu nie powoduje wykluczenia z programu, ale zmniejszenie dopłaty. Jeśli jednak przekroczenie jest znaczące, to dopłata spada do zera.

Limity programu „Kredyt na start”

Z kolei przekroczenie limitu kwoty kredytu powoduje, że od nadwyżki będą naliczane odsetki w pełnej wysokości. Dla przykładu, jeśli para bez dzieci będzie chciała kupić mieszkanie w Warszawie za 700 tys. zł, to tylko 480 tys. zł będzie objęte oprocentowaniem 1,5%, a pozostałe 220 tys. zł będzie miało takie oprocentowanie jak zwykły kredyt hipoteczny, czyli ok. 7,5%.

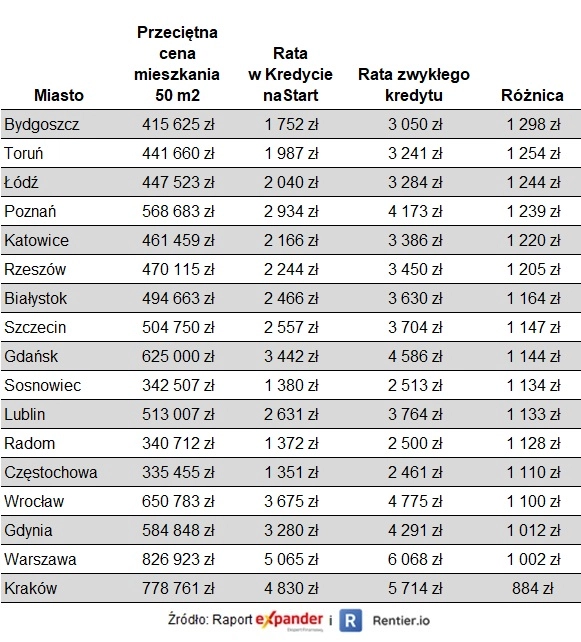

Dopłata to 2 200 zł, a rata spada tylko o 1 144 zł

Wartym odnotowania elementem programu jest to, że spłata w ciągu pierwszych 10 lat, kiedy obowiązują dopłaty, będzie odbywała się w systemie rat malejących. Ma to taką zaletę, że zadłużenie jest spłacane znacznie szybciej niż przy ratach stałych. W rezultacie po zakończeniu dopłat i przejściu na raty stałe, wysokość rat jest zbliżona do poziomu z okresu dopłat.

W przypadku zwykłych kredytów hipotecznych kredytobiorcy zwykle wybierają jednak raty stałe, ponieważ w początkowym okresie spłaty są one znacznie niższe. Dla przykładu zaciągając kredyt na 625 tys. zł (przypadek Gdańska w poniższej tabeli) rata stała wynosi 4586 zł. Pierwsza z rat malejących wynosiłaby natomiast 5 642 zł, a więc różnica przekracza 1000 zł. Dlatego niewiele osób wybiera raty malejące.

W przypadku „Kredytu z dopłatą” rata wyniesie jednak tylko 3 442 zł, ponieważ obniży ją dopłata, która w pierwszym miesiącu wyniesie 2 200 zł. Różnica między ratą w ramach programu a ratą stałą wyniesie jednak tylko 1 144 zł, czyli dużo mniej niż kwota dopłaty. Ta różnica wynika z tego, że jeden z porównywanych kredytów jest spłacany w systemie raty stałej, a drugi raty malejącej. Nie należy więc mylić kwoty dopłaty z różnicą w wysokości raty, gdy porównanie dotyczy raty stałej.