Efekt Thrasio, czyli rewolucja w branży e-commerce. Agregatory podbijają kolejne rynki [TYLKO U NAS]

Jest spora grupa dobrze prosperujących e-sprzedawców, którzy w pewnym momencie dochodzą do punktu, kiedy trudno o powiększenie biznesu i efektywne zarządzanie nim bez wyraźnego zwiększenia zaangażowania sił i środków. Zdarzyć się tak może w przypadku biznesów prowadzonych z doskoku, przez przedsiębiorców zaangażowanych jednocześnie w kilka biznesów, ale może dotyczyć również właścicieli całkowicie skoncentrowanych na danym biznesie. Wzrost sprzedaży oznacza wiele wyzwań: więcej zwrotów, problemy z utrzymaniem płynności łańcucha dostaw, konieczność opracowania nowej i zwykle złożonej strategii marketingowej uwzględniającej nowe kanały. W sytuacji, gdy e-sklep jest działalnością poboczną, właściciel może nie chcieć lub nie móc bardziej się w niego angażować. Naprzeciw takim potrzebom wychodzą podmioty zwane roll-upami. Wyszukują interesujące i dobrze rokujące e-sklepy i składają im ofertę zakupu. Zazwyczaj udaje im się przejąć sklepy za kilkukrotność ich rocznych zysków. Co się dzieje dalej?

Skalować i pomnażać. Co robią roll-upy?

Z reguły celem roll-upów jest stworzenie portfolio sklepów dobranych ze względu na określone kryterium. Może nim być podobny profil, ale częściej wysokie oceny sprzedawcy, podobny − niski − udział zwrotów, spójne SKU (ang. Stock Keeping Unit) czy grupa docelowa, ale też inna cecha wspólna, na przykład niska sezonowość sprzedaży. Model przypomina odrobinę marketplace, ale pozwala e-sklepom zachować własny, indywidualny charakter i sposób sprzedaży.

Roll-upy przejmując sklepy:

- przyspieszają wzrost firm, rozwijając ich obecne kanały sprzedaży i otwierając nowe, do których należą marketplace’y, ale często również tradycyjne sieci handlowe

- prowadzą międzynarodową ekspansję poprzez zagraniczne platformy – m.in. Amazon, choć nie tylko

- wprowadzają przeróżne, potrzebne w danym sklepie usprawnienia – inwestują w logistykę, produkcję i sprzedaż.

Agregatory kładą nacisk na długotrwałe budowanie wartości marek – nie ma tu mowy o krótkim, zamkniętym horyzoncie inwestycyjnym.

Efekt Thrasio

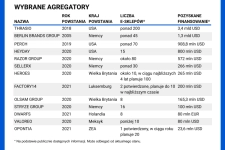

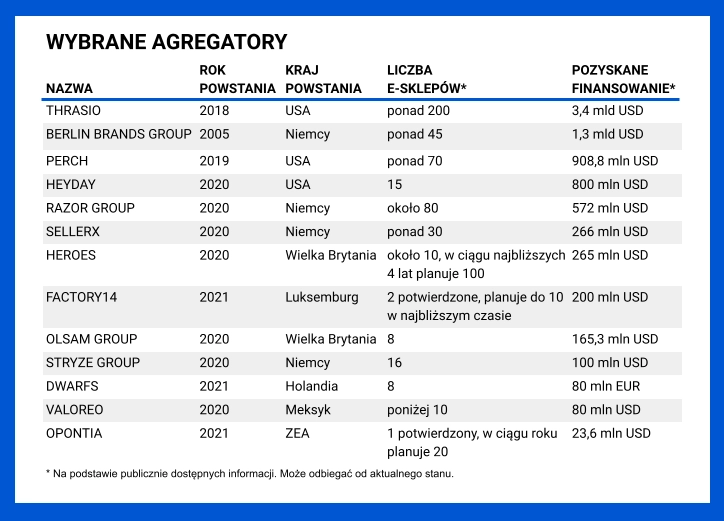

Najbardziej znanym graczem na rynku jest amerykański Thrasio, założony w 2018 w niewielkim Walpole w Massachusetts. Specjalizuje się w wyszukiwaniu sprzedawców na Amazonie. Korzystając z potężnego silnika analitycznego, sięga po dane z Amazona oraz innych źródeł i określa, które firmy są interesujące oraz jak można pomóc im lepiej sprzedawać.

Pomysłodawcy Thrasio pierwsi wzięli się za problem, który dotyczy wielu sprzedawców, których przychody przekraczają magiczny 1 mln USD. Gdy to bowiem następuje, dalszy wzrost pociąga za sobą spadek marży i jednocześnie trudności sprzedawcy z dostępem do kapitału. Pomysł Thrasio był prosty – przejąć 10-20 sprzedawców, zbudować najlepszy w swojej klasie łańcuch dostaw, ułożyć marketing. – Szybko zdaliśmy sobie sprawę, że istnieje możliwość, aby pójść jeszcze dalej i uczynić z tego biznes – dla Techcrunch skomentował Josh Silberstein, współzałożyciel oraz − jeszcze do niedawna − jeden z dwóch CEO spółki, obok Carlosa Cashmana.

I wyniki Thrasio robią wrażenie: agregator przejął ponad 200 e-biznesów. Jednocześnie w zeszłym roku zanotował zysk w wysokości 100 milionów dolarów przy 500 milionach dolarów przychodów i pozyskał od inwestorów fundusze wysokości 2,4 miliardów dolarów na dalsze akwizycje. Nie obce są mu jednak kłopoty. Niejasne jest tło porzucenia przez spółkę planu wejścia na giełdę przez odwrócone przejęcie z końcem roku, dziwne są okoliczności odejścia − w zaledwie trzy miesiące po przyjęciu − dyrektora finansowego Billego Wafforda czy rezygnacja z funkcji jednego z dwóch CEO spółki i współzałożyciela firmy, Josha Silbersteina. Na fali spektakularnego sukcesu Thrasio zaczęły niemniej powstawać kolejne agregatory – np. Perch z Bostonu czy Heyday z San Francisco. Start-upy tego typu działają też w Europie. Według Dealroom jest ich na naszym kontynencie co najmniej 21, a na świecie niemal 80.

Ciekawym przypadkiem jest Berlin Brands Group (BBG), który funkcjonuje już od 16 lat. Ten niemiecki agregator, w przeciwieństwie do większości, która skupia się na sprzedawcach działających na Amazonie, wykorzystuje aż 100 kanałów sprzedaży w 28 krajach. W swoim portfolio BBG ma m.in. sklep Klarstein, sprzedający sprzęt AGD, który przynosi połowę zysków z całego portfolio, w którym obecnie jest 15 firm.

Polski koloryt w agregatorach

Konsolidacja mniejszych firm przez większe to jeden z najważniejszych trendów w e-commerce. Klasyczne przejęcia – jak choćby niedawny zakup platformy Shoplo przez Shopera – są w Polsce obecne, o tyle model agregatorów nie jest jeszcze szeroko znany. Wkrótce może to się zmienić.

Naszym regionem zainteresowała się Opontia – agregator z Dubaju, który do końca roku ma zamiar przejąć 20 sklepów, na co przeznaczy ponad 100 mln zł. Kapitał – ok. 1,7 mld USD na konsolidację rynku e-commerce – zebrała za oceanem. Skupia się na krajach z regionów MENA (Afryka Północna i Bliski Wschód) oraz CEE (Europa Środkowa i Wschodnia), gdzie chce zdobyć pozycję porównywalną do Thrasio w USA.

Pierwsze kroki w roli agregatora stawia też trójmiejski Galleon. Aktualnie skupia się on na polskich i europejskich sprzedawcach marek własnych, działających w modelu direct-to-consumer (D2C). Ma on za sobą pierwsze przejęcia, a w najbliższym czasie planuje zakup około 100 nowych sklepów.

Udzielając komentarza branżowemu Sifted, współzałożyciel SellerX Malte Horeyseck powiedział, że jego firma podążą śladami Amazona, ale dostrzega też możliwości na innych platformach i w innych obszarach. "Rynki takie jak Japonia i Chiny są dla nas interesujące, ale są takie również wschodzące rynki, takie jak Indie, Ameryka Łacińska czy Polska, która właśnie wystartowała" – wyjaśnił.

Azjatyckie przejęcia

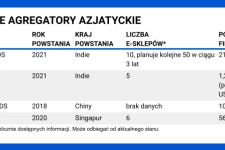

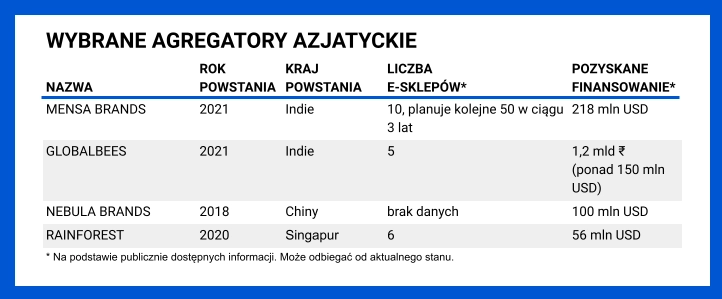

Agregatory stawiające na globalny rozwój uwagę kierują coraz częściej na Chiny. Nie bez powodu. To największy na świecie rynek e-commerce – pochodzi stamtąd ponad 40 proc. sprzedawców zewnętrznych i 70 proc. towarów na Amazonie. Ostatnio na chiński rynek e-commerce wszedł Berlin Brands Group, wkrótce planuje to zrobić Olsam.

W Państwie Środka pojawił się ostatnio też rodzimy agregator. Działający tam od 2019 r. fintech Nebula Brands rozpoczął w sierpniu 2021 r. proces pozyskiwania chińskich marek sprzedających na Amazonie, dysponując budżetem przekraczającym 100 mln dolarów. Ponadto, zgodnie z zapowiedziami, Nebula nie zamierza się ograniczać w swojej działalności i planuje przejmować również sklepy w innych krajach.

W czasie pandemii również w Indiach zaczęły pojawiać się coraz to nowe agregatory – m.in. GlobalBees, Mensa Brands, 10club czy Powerhouse91, w krótkim czasie pozyskując imponujące finansowanie (np. Globalbees – ponad 149 mln dolarów). Mówi się, że apetyt na indyjskie e-sklepy ma również samo Thrasio, choć zaledwie 4152 indyjskich sprzedawców osiągnęło na Amazonie w 2020 roku przychody powyżej 134 000 USD.

Tworzenie globalnych marek

Skumulowanie w swoim portfelu wielu lokalnych marek to dla agregatorów e-commerce dopiero pierwszy krok w drodze do celu, którym jest tworzenie “cyfrowych Procter & Gamble”. Aby wizję taką zrealizować, sprzedaż poszczególnych produktów nie może ograniczać się do jednego kanału i konkretnego rynku. Wyznacznikiem sukcesu będzie dopiero stworzenie z nich szeregu silnych, samodzielnych, globalnych marek, dostępnych za pośrednictwem różnych kanałów dystrybucji.