Ulga dla klasy średniej może ci zaszkodzić. Uwaga na wyliczenia

Wśród wielu zmian wprowadzonych przez Polski Ład pojawiła się m.in. możliwość rozliczenia ulgi dla klasy średniej. Cel ustawodawcy? Osoby zarabiające ok. 6000 – 11 000 zł brutto miesięcznie nie powinny stracić na reformie podatkowej. Ale czy taki cel faktycznie uda się osiągnąć?

Zobacz: Bajki pixar

Jak zauważa Małgorzata Samborska, doradca podatkowy i partner w Grant Thornton, brzmienie przepisów nie gwarantuje osiągnięcia tego celu. Ulga dla klasy średniej może okazać się dla wielu osób pułapką.

Na blogu Grant Thornton czytamy:

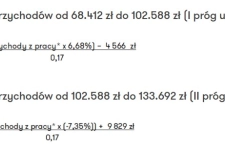

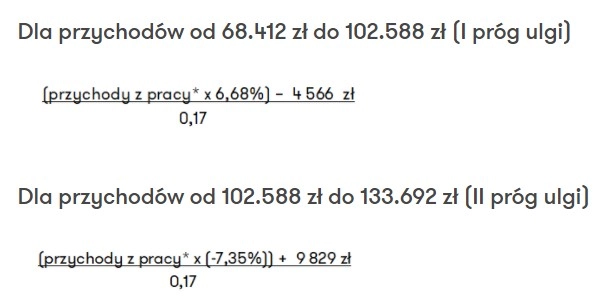

"Ulga dla klasy średniej to możliwość odliczenia od podstawy opodatkowania (nie od podatku) kwoty określonej wg wzoru wynikającego z Ustawy PIT:

* do wzoru można podstawić wyłącznie przychody z pracy lub stosunków pokrewnych (stosunek służbowy, praca nakładcza lub dochody z działalność gospodarczej rozliczane według skali podatkowej).

Inspiracje: Scarlett Johansson

W przypadku pracowników warto jednak pamiętać, że są to wszystkie przychody a nie tylko pensja brutto; także premie, nagrody, nieodpłatne świadczenia, wynagrodzenia za nadgodziny, wartość ryczałtu z tytułu korzystania z samochodu służbowego do celów prywatnych itp."

Ulga dla klasy średniej uwzględniana w miesięcznych zaliczkach nie ma charakteru definitywnego – oznacza to, że nawet jeżeli pracownik w trakcie roku jest uprawniony do ulgi w miesięcznych zaliczkach, to nie oznacza, że dokonując rozliczenia rocznego z tej ulgi skorzysta.

Może się też okazać, że ulga naliczona przez pracodawcę jest niższa lub wyższa od ulgi w skali roku.

Ulga dla klasy średniej - kiedy można stracić do niej prawo?

Małgorzata Samborska wymienia przypadki utraty prawa do ulgi dla klasy średniej:

Premia lub nagroda. Pracownik w trakcie roku otrzymuje wynagrodzenie uprawniającego go do odliczania ulgi dla klasy średniej od miesięcznego dochodu (jego miesięczne wynagrodzenie jest na poziomie od brutto 5701 zł a 11 141 zł). Pracownik np. w grudniu otrzymuje premię lub podwyżkę, w wyniku czego jego roczne przychody przekroczą II próg dla ulgi (kwotę brutto 133 692 zł). Ostatecznie zatem ulga dla klasy średniej mu wówczas nie przysługuje, mimo, że miesięcznie była naliczana prawidłowo. Rezultalt? Pracownik będzie musiał w zeznaniu rocznym dopłacić podatek.

Macierzyństwo lub choroba. Pracownik w trakcie roku otrzymuje wynagrodzenie uprawniającego go do odliczania ulgi dla klasy średniej od miesięcznego dochodu (jego miesięczne wynagrodzenie jest na poziomie brutto od 5701 zł a 11 141 zł). Pracownik w trakcie roku traci pracę lub zaczyna pobierać zasiłek np. macierzyński lub zasiłek chorobowy (zasiłki nie są traktowane jak przychody z pracy, a przychody z tzw. innych źródeł). Wyjątkiem jest wynagrodzenie za czas choroby wypłacane ze środków pracodawcy za pierwsze 33/15 dni nieobecności. To wynagrodzenie stanowi jeszcze przychód z pracy, ale po tym czasie wypłacany jest zasiłek chorobowy. Wówczas mimo tego, że zaliczka za pierwsze miesiące roku była naliczona prawidłowo i ulga była uwzględniana, jeśli pracownik nie uzyska rocznego poziomu przychodów z pracy uprawniających go skorzystania z ulgi – 68 412 zł, to w rozliczeniu rocznym będzie zobowiązany dopłacić podatek.

Zobacz: Pomysł na biznes

Pracownik korzystający z ulgi dla młodych (pracownik poniżej 26 r.ż.), który w trakcie roku przekroczył próg przychodów zwolnionych (brutto 85 528 zł) lub w trakcie roku skończył 26 lat – pomimo tego, że wynagrodzenie miesięczne (w przedziale od 5701 zł – 11 141 zł) uprawnia do rozliczenia ulgi dla klasy średniej i jest ona przez pracodawcę uwzględniana, to jeśli nie osiągnie przychodów opodatkowanych na poziomie uprawniającym do ulgi (tj. 68 412 zł), pracownik będzie zobowiązany dokonać dopłaty podatku w zeznaniu rocznym.

Pracownik, który rozpoczął pracę w ciągu roku nie osiągając żadnych dochodów przed podjęciem tego zatrudnienia również może być uprawniony do ulgi w skali poszczególnych miesięcy, ale jeśli nie osiągnie przychodów na poziomie co najmniej 68 412 zł, będzie zobowiązany dokonać dopłaty podatku w zeznaniu rocznym. Może również zdarzyć się tak, że wartość ulgi w skali roku okaże się niższa niż ulga naliczona przez pracodawcę. W takim przypadku również powstanie obowiązek dopłaty podatku.