Koniec z papierologią. Jak insurtech zmienia świat ubezpieczeń w Polsce i na świecie?

Dane wskazują na wyraźne odbicie na rynku. / fot. Shutterstock / Day Of Victory Studio

Katarzyna Krogulec 25.06.2025 Aktualizacja: 25.06.2025

Po okresie spowolnienia gospodarczego, globalny rynek insurtechów, czyli technologicznych startupów ubezpieczeniowych, wyraźnie odżywa. Inwestorzy ponownie otwierają portfele, a nowe technologie fundamentalnie zmieniają sposób, w jaki kupujemy i korzystamy z polis.

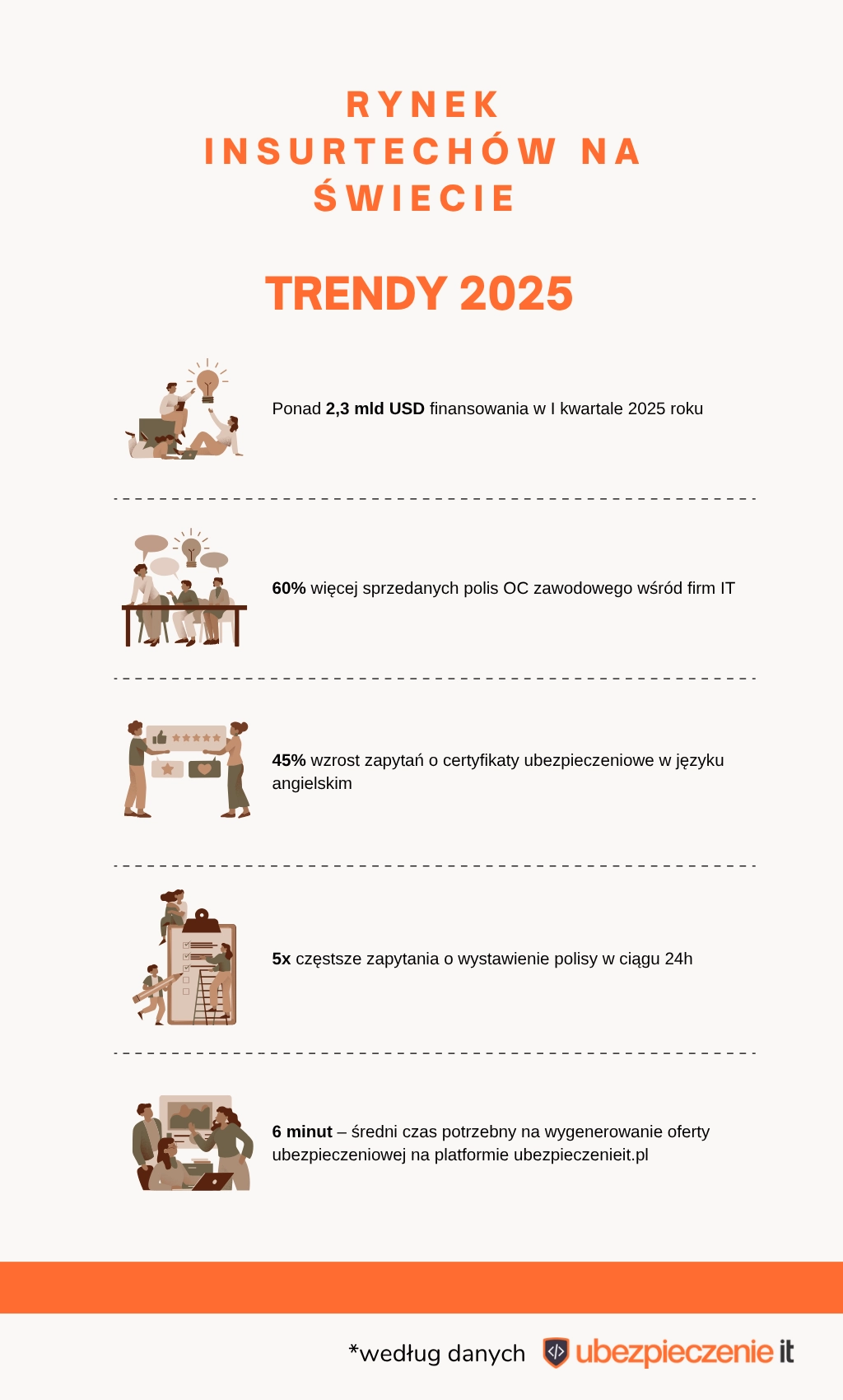

Dane wskazują na wyraźne odbicie na rynku. Tylko w pierwszym kwartale 2025 roku startupy z sektora insurtech pozyskały globalnie ponad 2,3 mld dolarów, co stanowi wzrost o 34% w ujęciu rocznym.

Największe zainteresowanie inwestorów przyciągają obecnie trzy obszary:

Ubezpieczenia zdrowotne łączące technologię i ochronę (healthtech-insurtech).

Rozwiązania do automatyzacji procesu likwidacji szkód.

Platformy cyfrowej dystrybucji ubezpieczeń dla małych i średnich firm oraz freelancerów.

Kluczowe trendy, które kształtują rynek

Rozwój branży napędzany jest przez kilka kluczowych trendów, które sprawiają, że ubezpieczenia stają się bardziej dostępne i zintegrowane z codziennym życiem.

Embedded insurance – to ubezpieczenie działające „w tle”, oferowane jako opcja bezpośrednio przy zakupie innego produktu lub usługi. Przykładem może być polisa turystyczna dodawana przy rezerwacji biletu lotniczego lub ubezpieczenie sprzętu elektronicznego w momencie jego zakupu w sklepie internetowym.

Ubezpieczenia parametryczne – w tym modelu wypłata odszkodowania następuje automatycznie po spełnieniu konkretnego, mierzalnego warunku, bez konieczności udowadniania straty. Jest to popularne np. w ubezpieczeniach podróżnych, gdzie system może automatycznie wypłacić środki w przypadku opóźnienia lotu o określoną liczbę godzin.

Cyberubezpieczenia i OC dla branży IT – rosnące ryzyko związane z cyberatakami i złożonością kontraktów B2B sprawia, że dynamicznie rośnie zapotrzebowanie na niszowe produkty ubezpieczeniowe dla firm technologicznych.

Nowe modele biznesowe i rola sztucznej inteligencji

Choć na rynku wciąż dominują duzi gracze, tacy jak Lemonade czy WeFox, coraz większe znaczenie zyskują mniejsze, wyspecjalizowane platformy. Działają one w modelu „insurance-as-a-service”, dostarczając gotowe interfejsy (API) i silniki do oceny ryzyka, które mogą być integrowane przez banki, fintechy czy platformy e-commerce.

Równocześnie rośnie rola startupów wykorzystujących sztuczną inteligencję (AI). Narzędzia takie jak te oferowane przez Tractable czy Sprout.ai pozwalają na automatyczny underwriting (ocenę ryzyka ubezpieczeniowego) i predykcyjną analizę danych, co przyspiesza procesy i pozwala na dokładniejsze szacowanie składek.

Insurtech w Polsce – dynamiczny wzrost w sektorze IT

Region Europy Środkowo-Wschodniej jest wciąż rynkiem rozwijającym się, jednak widać na nim coraz więcej lokalnych inicjatyw, zwłaszcza w Polsce, Rumunii i na Litwie. W Polsce na popularności zyskują platformy agregujące produkty dla mikrofirm oraz narzędzia wspierające pracę brokerów.

Szczególnie dynamiczny wzrost widać w sektorze IT. Jak wynika z danych, w ciągu ostatnich 12 miesięcy sprzedaż polis zawodowych i cyberubezpieczeń wzrosła o ponad 60% rok do roku. Jest to efekt rosnącej aktywności polskich programistów i software house'ów na rynkach międzynarodowych.

Coraz częściej polskie firmy technologiczne realizują kontrakty z partnerami z zagranicy, gdzie posiadanie odpowiedniej polisy OC i cyber jest standardowym wymogiem. Codziennością stają się zapytania o polisy w języku angielskim oraz potrzeba natychmiastowego wystawienia certyfikatów ubezpieczeniowych. To pokazuje, że cyfryzacja rynku to nie tylko uproszczenie zakupu, ale również dostosowanie produktów do realiów globalnej gospodarki.

Muffintech, specjalizujący się w sztucznej inteligencji dla ubezpieczycieli i brokerów, zdobył 3,5 miliona euro finansowania. W nowej rundzie inwestycyjnej uczestniczył między innymi polsko-amerykański fundusz ff Venture Capital.