Pożyczki dla wykluczonych

z miesięcznika „My Company Polska”, wydanie 4/2016 (7)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

Od 60 do 70 mld zł – na tyle ocenia się w Polsce tak zwaną lukę finansową. Jest to wartość pożyczek, o jakie zwróciły się do banków drobne początkujące przedsiębiorstwa czy też ci, którzy pragnęliby założyć własną małą działalność gospodarczą, i których to pożyczek im odmówiono. 70 proc. odrzuconych klientów próbuje potem zdobyć pieniądze od rodziny lub znajomych (czasami po raz kolejny), a reszta po prostu rezygnuje.

Ich sytuacja odzwierciedla ofertę kredytową, jaką mają dla nich instytucje finansowe. Weźmy banki: w przytłaczającej większości wymagają od potencjalnego kredytobiorcy biznesowego minimum roku działalności (ale często więcej), najlepiej przynoszącej stałe zyski. Tym początkujące przedsiębiorstwo raczej się nie pochwali. Z kolei firmy pożyczkowe wprawdzie nie prześwietlają swoich klientów i nie żądają zabezpieczeń, ale pożyczają skrajnie niskie, mało istotne nawet w mikrofirmie kwoty, do tego na horrendalny procent.

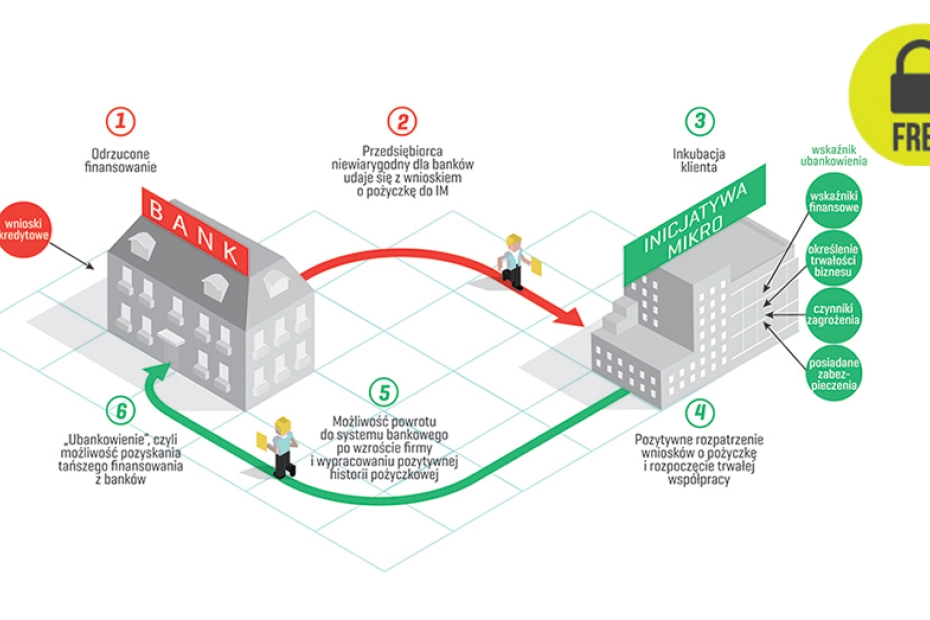

W sukurs drobnym inicjatywom, którym banki odmówiły kredytu na rozwój działalności, mogą przyjść mikropożyczki. Niestety w Polsce takich produktów, powstałych specjalnie z myślą o „wykluczonych”, jest niewiele.

Niszowa oferta banków

Gwoli sprawiedliwości trzeba przyznać, że nie wszystkie banki odpuszczają sobie tę obarczoną podwyższonym ryzykiem klientelę. Z ogólnego schematu wyłamują się choćby Alior Bank, BIZ Bank i Idea Bank. Ten ostatni wręcz rozmyślnie zajmuje niszę skrzętnie omijaną przez innych. – Mamy „Kredyt na start”, właśnie dla zupełnie początkujących biznesów. W jego ramach są dwie linie „podczepione” pod programy unijne: obrotowa i inwestycyjna. Pożyczamy do 350 tys. zł, gdy jest zabezpieczenie w postaci hipoteki; do 200 tys. zł, jeśli zabezpieczeniem jest gwarancja InnovFin; a do 100 tys. zł, gdy są gwarancje de minimis lub w ramach programu COSME – wyjaśnia Tomasz Saulewicz, menedżer produktów w departamencie produktów Idea Banku.

Jak każda instytucja finansowa jego firma musi zagwarantować sobie zwrot środków i jeszcze na pożyczce zarobić. I to w sytuacji, gdy wiadomo, że połowa raczkujących firm i tak upadnie. Weryfikacja biznesplanów jest więc staranna. – Oceniamy, czy są one realne w kilkuletniej perspektywie, a nie przeszacowane, do czego początkujący mają naturalną skłonność. Ważna jest też weryfikacja samego kredytobiorcy. Inaczej mówiąc, sprawdzamy, czy da on radę poprowadzić biznes. Atutem jest choćby to, że ktoś pracował już w danej branży i teraz chce przejść na swoje – wyjaśnia Saulewicz.

W efekcie mniej więcej połowa wniosków odpada, ale to i tak niezły współczynnik. Choćby na tle danych ministerstwa gospodarki, z których wynika, że z odmową spotyka się generalnie 88 proc. wniosków składanych przez startupy.

Lecz uzyskanie kredytu to dopiero początek, bo od tej chwili zaczynają się jego koszty. W Idea Banku odsetki wynoszą równowartość WIBOR 3M (obecnie ok. 1,7 proc. w skali roku) plus od 3 do 10 pkt. proc. (przeciętnie 6 pkt.). W sumie – koszt kredytu dla początkującego mikroprzedsiębiorcy waha się w granicach od 5 do 12 proc. (średnio ok. 8 proc.).

Między bankiem a parabankiem

Piotr Zimoląg, prezes firmy Inicjatywa Mikro (IM), polskiego pośrednika finansowego dla unijnego programu EaSI, kwestionuje te wyliczenia. Wskazuje, że banki jak ognia unikają informowania o opłatach dodatkowych bądź wymagają połączenia kredytu z innymi swoimi produktami. Jego zdaniem drobni przedsiębiorcy finansują się w systemie bankowym przy koszcie rzędu 27–34 proc. w skali roku (maleje on dopiero, gdy roczne obroty firmy sięgną ok. 2 mln euro).

Inicjatywa Mikro udziela pożyczek na ok. 40 proc. rocznie. Sporo, ale wciąż znacznie taniej niż w firmach pożyczkowych. W zamian uważnie pochyla się nad potencjalnymi klientami i tak z nimi pracuje, że aż 80 proc. chętnych dostaje kredyt, a 97 proc. w terminie go spłaca.

IM podpisała w grudniu umowę z EaSI na 45 mln euro (ok. 185 mln zł), do rozdysponowania do 2020 r., i właśnie uruchamia preferencyjne finansowanie dla podmiotów określanych mianem „wykluczonych z systemu bankowego”. Pełna nazwa tego programu pożyczkowego to „Inkubacja klienta finansowego na rzecz przedsiębiorczości i rynku pracy”. Ma wspierać zatrudnienie i tzw. innowacje społeczne. Jego poprzednikiem, skierowanym do tej samej grupy odbiorców, był w latach 2007–2013 tak zwany instrument Progress.

– Program EaSI skupia się na projektach innowacyjnych, ma wspierać generowanie, testowanie, propagowanie nowych rozwiązań. Chodzi o modernizację, adaptowanie do zmian i wspieranie gospodarki społecznej oraz osób o utrudnionym dostępie do finansowania – wylicza Renata Szczęch, podsekretarz stanu w Ministerstwie Rodziny, Pracy i Polityki Społecznej. – Tych, które chcą zamienić status bezrobotnego na samozatrudnienie lub założyć mikroprzedsiębiorstwo.

Pojedyncza pożyczka nie powinna przekraczać równowartości 25 tys. euro (ok. 100 tys. zł), bo do tego poziomu objęta jest gwarancjami unijnymi. To kwota nieduża, ale w przypadku raczkujących w biznesie często spełnia swoją funkcję.

– Korzystający dotychczas z naszych usług przeciętnie pożyczali ok. 40 tys. zł – przypomina Piotr Zimoląg. – Preferencyjne pożyczki na 100 tys. zł na pewno więc wystarczą dla 98 proc. inicjatyw drobnej polskiej przedsiębiorczości. Zakładamy, że udzielimy wsparcia 6 tys. początkujących biznesów.

Drobni klienci komercyjni nigdy nie są atrakcyjni dla banków, a tu, co gorsza, chodzi też o grupę uważaną przez instytucje finansowe za „trudną”. Bezrobotni, kobiety pragnące wrócić na rynek pracy po urlopach macierzyńskich, osoby w wieku przedemerytalnym, świeżo upieczeni absolwenci szkół, niekoniecznie wyższych... jeśli chodzi o EaSI, to, jak zapewnia prezes Zimoląg, po finansowanie zgłosić się może każdy.

– W ramach wcześniejszych podobnych programów, przez 19 lat funkcjonowania, 20 tys. podmiotom pożyczyliśmy 323 mln zł, przy czym 160 mln zł jest wciąż w obiegu. Z tych pieniędzy sfinansowano mnóstwo takich inicjatyw, jak kioski, sklepiki osiedlowe czy drobne punkty usługowe. Nawet jeśli ktoś zgłasza się po 5 tys. zł, obsłużymy go. Jeśli jego pomysł będzie miał słabe strony, powiemy mu to. Gdy to kolejna jego inicjatywa, bo poprzednia się nie udała, wskażemy błędy. A gdy potencjalny klient udowodni, że już ich nie popełni, może liczyć na wsparcie – deklaruje prezes IM i przyznaje zarazem, że czasami udzielona pożyczka jest mniejsza niż oczekiwał wnioskodawca, ale za to dostosowana do jego możliwości i potrzeb. – To, że kredyty te są skalkulowane adekwatnie i etycznie, widać po współczynnikach spłacalności – podkreśla.

Faktycznie, 3 proc. spóźnionych wpłat, i to przy tak trudnej grupie docelowej, to wynik, o jakim banki mogą tylko pomarzyć (w ich przypadku ten współczynnik w sektorze przedsiębiorstw ogółem wynosi 10,2 proc. a w podsektorze MSP – 12,1 proc.). IM windykuje tylko 5 proc. wartości swojego portfela kredytowego i procesowi temu poddaje jedynie 1 proc. swych klientów. W „zwykłych” firmach pożyczkowych odsetek straconych kwot sięga 30 proc. i więcej (jest to konsekwencja stawiania na efekt skali – dużo drobnych pożyczek bez pogłębionej analizy klienta, za to z akceptowaniem niemal wszystkich wniosków).

Zbuduj wiarygodność kredytową

W IM pożyczki są standardowo zabezpieczane wekslem lub poręczeniem majątkowym, w tym udzielanym przez osoby trzecie. Ponadto każdy klient jest odwiedzany osobiście w miejscu, gdzie zamierza prowadzić działalność, co pomaga ocenić związane z nim ryzyko. Ze względu na sezonowość wielu biznesów, każdy ma też prawo ubiegać się o karencję, czyli czasowe zawieszenie spłat. Niekiedy warunkiem zaakceptowania wniosku o karencję jest restrukturyzacja biznesu. – Jest to na bieżąco monitorowane. Raz na pół roku przeprowadzamy wizytację, często kontaktujemy się też telefonicznie albo klienci sami do nas dzwonią, bo zawsze im powtarzamy, że lepiej informować, wzajemnie traktować się uczciwie, niż chować głowę w piasek – mówi Zimoląg.

Paradoksalnie, Inicjatywa Mikro chce, w dłuższej perspektywie, napędzić klientelę bankom. Obok celu biznesowego (zarobić – jej stopa zwrotu z kapitału regularnie przekracza 10 proc.), ma też cel drugi, etyczny – przywrócić wykluczonych do systemu bankowego. Jeśli bowiem, współpracując z IM, uzyskają dobrą historię kredytową, a do tego jeszcze rozwiną biznes, mogą wejść na wyższy poziom.

IM rozpoczęła właśnie, wraz ze Związkiem Banków Polskich, program Impuls. Ma powstać platforma wymiany informacji na temat klientów odrzuconych przez system bankowy. Zainteresowane fundusze pożyczkowe, w tym IM, mogłyby – jak same to określają – „inkubować niedoszłego pożyczkobiorcę”. – Szacujemy, że po 18–36 miesiącach pracy z nami i po maksymalnie kilku pożyczkach jesteśmy w stanie przywrócić do systemu bankowego 20–25 proc. klientów – ocenia Zimoląg.

Jeśli platforma zacznie działać, tak jak to wszyscy planują, pozwoli „podsyłać” sobie wzajemnie klientów, obniżając zarazem koszt dotarcia do nich z informacją. Ten zaś stanowi dziś 5 proc. wartości portfela kredytowego IM, co automatycznie podraża mikropożyczki. Jest szansa, że gdy ten koszt zmaleje, skorzystają na tym mikroprzedsiębiorcy.

Pośrednik dobrze prześwietlony

Pośrednicy finansowi instrumentów gwarancyjnych programu EaSI przechodzą skomplikowaną procedurę aplikacyjną. Muszą wykazać, w jaki sposób zamierzają przełożyć unijne wsparcie na korzyści dla firm w danym kraju. Ich zadaniem jest następnie obsługa programu: od identyfikacji beneficjentów i dotarcia do nich po zakończenie spłat. Pośrednicy muszą działać zgodnie z międzynarodowymi standardami rachunkowości i poddać się kontroli Komisji Europejskiej. W Polsce Inicjatywa Mikro jest na razie jedynym pośrednikiem EaSI, jednak innych, adresowanych do MSP unijnych programów, jest więcej: CIP, COSME czy Horyzont 2020. Uczestniczy w nich 15 instytucji finansowych.

Ciemna strona mikrokredytów

Światowe statystyki pokazują, że udzielanie mikrofinansowania ma ograniczoną skuteczność. Los dwóch trzecich klientów, którzy je uzyskali, niewiele się zmienia. Zaledwie 8 proc. trwale poprawia jakość swego życia i rozwija biznes. Wysoka spłacalność mikropożyczek często okupiona jest ogromnymi wyrzeczeniami czy też zapożyczaniem się u bliskich i znajomych. Wysokie koszty dotarcia do klientów, połączone z niską wartością tego rodzaju kredytów, sprawiają, że są one jednymi z najdroższych form finansowania biznesu.

Więcej możesz przeczytać w 4/2016 (7) wydaniu miesięcznika „My Company Polska”.