Faktoring odwrotny tak samo dostępny jak niepełny

z miesięcznika „My Company Polska”, wydanie 6/2016 (9)

Zyskaj dostęp do bazy artykułów z „My Company Polska” Zamów teraz!

Dostawcy, zwłaszcza ci zagraniczni, oczekują krótkich terminów płatności za dostarczony towar. Biorąc pod uwagę duże ryzyko opóźnień w płatnościach, są oni skłonni do udzielania rabatów w przypadku płatności gotówkowej. Jak podaje Barometr Praktyk Płatniczych Atradius (dotyczy transakcji B2B), przeciętny termin przeterminowania należności wynosi w Polsce 20 dni zarówno w przypadku kontrahentów krajowych, jak i zagranicznych. Jest to wynik zbieżny z wynikiem badania dla całej Europy. Jednak jak dodamy do tego średni termin płatności od daty wystawienia faktury wynoszący 24 dni, okazuje się, że polscy dostawcy otrzymują płatność przy transakcji B2B średnio po 45 dniach od daty wystawienia faktury.

W faktoringu odwrotnym pieniądze do dostawcy trafiają z banku zaraz po dostarczeniu towaru a odbiorca (klient banku) reguluje tę płatność wobec banku w ustalonym, dłuższym terminie. Przyspieszona płatność za towar daje klientowi możliwość wynegocjowania u dostawcy rabatu rzędu 1–5 proc., co przewyższa koszt faktoringu. Co więcej, klient korzystający z faktoringu odwrotnego może poprawić bilans swojej firmy, podnosząc wartość zobowiązań handlowych a obniżając zobowiązania kredytowe. Dodatkowo odbiorca staje się w oczach dostawców wiarygodnym partnerem, ponieważ szybko płaci i nie korzysta z kredytu kupieckiego. Jak łatwo zauważyć, korzyści płynące z tego rozwiązania są obustronne. Jedynym mankamentem rozwiązania jest bardziej restrykcyjna ocena potencjalnego klienta, niż ma to miejsce w przypadku faktoringu klasycznego, dotyczącego finansowania faktur sprzedażowych. W tym przypadku bank bada kondycję finansową firmy w taki sam sposób jak w przypadku kredytu, gdzie źródłem spłaty jest sam klient. We wspomnianym faktoringu klasycznym, gdzie finansowane są faktury sprzedażowe, ryzyko braku zapłaty rozkłada się na wielu kontrahentów, dlatego faktorzy chętniej udzielają tu wyższych limitów w porównaniu z faktoringiem odwrotnym.

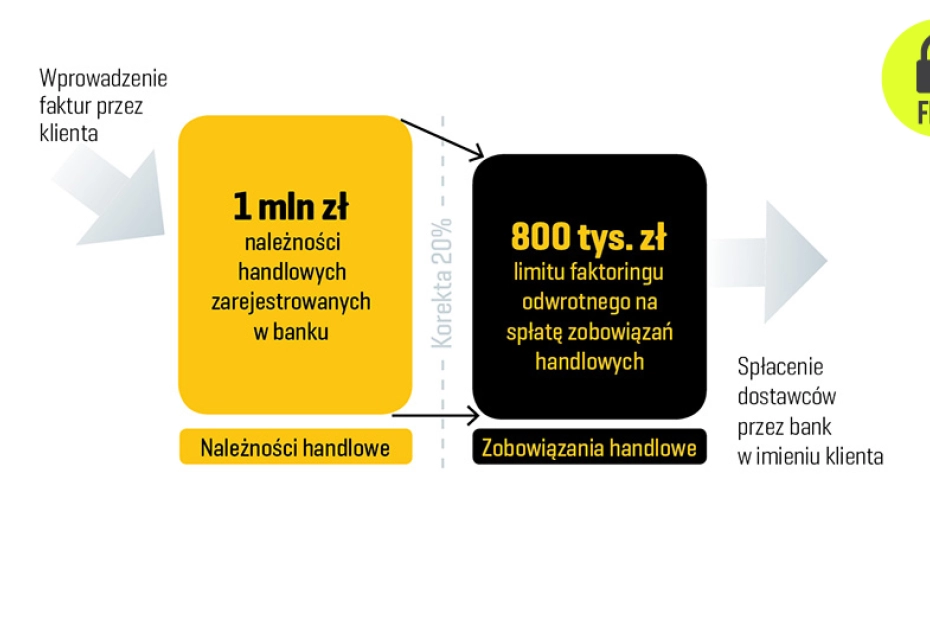

Receptą na ten problem jest wprowadzenie tzw. limitów dynamicznych faktoringu odwrotnego, które Raiffeisen Polbank zaczął oferować od maja tego roku. Z punktu widzenia klienta to limit na faktoring odwrotny, którego wysokość jest uzależniona od poziomu należności klienta. Należności można porównać do zamrożonej gotówki, tj. sytuacji, w której klient banku wystawia faktury swoim odbiorcom (kontrahentom) z odroczonym terminem płatności. Takie należności klient może wykorzystać właśnie do uzyskania limitu dynamicznego. Aby to zrobić, wystarczy zarejestrować faktury w systemie faktoringowym, a bank udostępni online klientowi limit dynamiczny w wysokości ok. 70–80 proc. wartości należności. Klient korzysta z limitu dynamicznego dokładnie tak samo jak do tej pory z faktoringu odwrotnego, np. z wykorzystaniem dodatkowego okresu finansowania. W miarę otrzymywania spłat należności będzie się zmniejszał dostępny dodatkowy limit faktoringu odwrotnego, chyba że klient ponownie zarejestruje kolejne należności. Co więcej, należności klienta oraz jego zobowiązania mogą być w różnych walutach. Taki zabieg ma na celu udostępnienie usługi limitów dynamicznych sporej grupie klientów, którzy mają faktury zakupowe i sprzedażowe w odmiennych walutach.

Dzięki limitom dynamicznym faktoring odwrotny staje się tak samo dostępny jak faktoring niepełny (klasyczny). Nie ma konieczności ustanawiania twardych zabezpieczeń jak hipoteka. Bank traktuje należności jako bardzo mocne zabezpieczenie zobowiązań klienta, a finansowania udziela dopiero, gdy klient zgłosi należności do systemu faktoringowego.

Więcej możesz przeczytać w 6/2016 (9) wydaniu miesięcznika „My Company Polska”.