Kapitał i rozwój

czyli finansowanie w praktyce

W biznesie nie ma przestojów. Jeśli Twoja firma stoi w miejscu, to z perspektywy rynkowej de facto się cofa. Jak ułożyć finansowanie gotowego projektu, zadowolić analityków ryzyka i wejść na kolejny poziom rozwoju? Nasz przewodnik ułatwi Ci pozyskanie finansowania na inwestycje.

W wielu firmach scenariusz wygląda podobnie. Projekt jest gotowy. Jest plan wejścia na nowy rynek, zakupu linii technologicznej albo wdrożenia rozwiązania, które może obniżyć koszty operacyjne. A potem decyzja zostaje odłożona. Nie dlatego, że projekt jest słaby, lecz dlatego, że zarząd nie ma dobrze ułożonej struktury finansowania albo czeka, żeby zebrać środki i inwestycje sfinansować samemu.

To problem większy, niż może się wydawać. Sektor MŚP odpowiada w Polsce za 99,8 proc. przedsiębiorstw niefinansowych i generuje 46,6 proc. PKB. Skala wpływu decyzji inwestycyjnych w tym segmencie jest więc fundamentalna nie tylko dla samych firm, ale także dla całej gospodarki.

Sektor MŚP generuje 46,6 proc. PKB

Mit „bezpiecznej skarpety”

Wielu polskich przedsiębiorców, zwłaszcza tych, którzy budowali swoje firmy od zera, traktuje kapitał obcy jak zło konieczne. W środowisku biznesowym krąży wciąż popularne, wręcz szkodliwe w obecnych realiach przekonanie. Przedsiębiorcy często powtarzają: „rozwijam się tylko za to, co sam zarobię, bo kredyt to ryzyko”. Wydaje się to strategią bezpieczną, odporną na rynkowe zawirowania i wysokie stopy procentowe. W rzeczywistości jest to jeden z największych błędów strategicznych, który może doprowadzić dobrze rokującą organizację do zadyszki lub stagnacji finansowej. Dlaczego? Ponieważ zamrażanie gotówki w twardych aktywach odcina firmie tlen.

Dlaczego? Ponieważ zamrażanie gotówki w twardych aktywach odcina firmie tlen. Mechanizm ten punktuje Tomasz Król, dyrektor Centrum Obsługi Przedsiębiorców w Katowicach, Agencja Rozwoju Przemysłu. - Kapitał własny to kapitał drogi. Przeznaczając go na inwestycję przedsiębiorca – w większości przypadków – pozbawia się kapitału obrotowego, który jest podstawą działania firmy – mówi Tomasz Król.

Aby to w pełni zrozumieć, należy przestać patrzeć na koszt kredytu wyłącznie przez pryzmat tabeli opłat i prowizji, a zacząć patrzeć przez pryzmat utraconych korzyści z własnej gotówki (tzw. koszt alternatywny). Ekspert ARP rozkłada tę matematykę na czynniki pierwsze. - Sprowadzając to do prostego przykładu, firma pożycza pieniądze na inwestycję. Pożyczka oczywiście kosztuje. Załóżmy, że będzie to 5 proc. w skali roku. W tym czasie jej własne pieniądze cały czas pracują, jest to tzw. working capital – wyjaśnia Tomasz Król.

Jeśli zarząd nie wyda swojej gotówki na hale czy maszyny, lecz wrzuci je w bieżącą działalność, zysk staje się wielokrotny. - Jeśli przeznaczy je na produkcję i w ciągu roku obróci nimi czterokrotnie, np. sprzedając swój produkt z marżą 10%, to w skali roku zarabia już 40 proc. – tłumaczy Tomasz Król. Przy takiej dynamice rotacji kapitału, na koszt pożyczki patrzy się już zupełnie inaczej. Pozyskanie kapitału z zewnątrz na inwestycję staje się w tym świetle nie ryzykiem, a przejawem efektywności w zarządzaniu firmą.

Tabela opłat i prowizji to za mało do analizy kosztów kredytu

Narzędzia niedobrane do problemu. Najdroższy błąd w bilansie

Drugim częstym błędem jest nie sam wybór finansowania zewnętrznego, lecz wybór niewłaściwego instrumentu. W praktyce firmy zbyt często próbują finansować długoterminowe inwestycje krótkoterminowym długiem. - Jednym z często spotykanych błędów jest niedopasowanie instrumentu do celu finansowania. W skrócie – przedsiębiorca pożyczką obrotową, czyli krótkoterminową, zamierza sfinansować inwestycję w aktywa trwałe – diagnozuje ekspert ARP.

Z czego to wynika? Z wygody. Jest to efekt pokutującego wśród przedsiębiorców przekonania, że finansowanie krótkoterminowe jest łatwiej dostępne.

Faktycznie, zawnioskowanie o podniesienie limitu w rachunku bieżącym jest szybsze niż ubieganie się o pożyczkę lub kredyt obrotowy. Jednak taki ruch prowadzi do potężnego rozregulowania struktury bilansu (tzw. złotej reguły bilansowej, która mówi, że aktywa długoterminowe powinny być finansowane kapitałem długoterminowym). Skutki bywają opłakane, mogąc prowadzić do nagłych problemów z płynnością finansową. - Szczególnie ryzykowne jest finansowanie inwestycji z odnawialnych limitów kredytowych udostępnianych przez banki na rachunku bieżącym. Z jednej strony rzeczywiście są one łatwiej dostępne, ale – z drugiej równie łatwo mogą zostać nieprzedłużone lub ich limit obniżony. To może postawić firmę w trudnej sytuacji – ostrzega Tomasz Król.

Wystarczy, że pogorszy się ogólna koniunktura w branży na przełomie 2025 i 2026 r., by instytucja bankowa mogła odmówić przedłużenia limitu lub zmienić warunku finansowania wymuszając spłatę środków, które mogą być już uwięzione w stojących na hali maszynach.

Jak ułożyć finansowanie? Przewodnik przygotowania do rozmowy

Firmy często zakładają, że jeśli projekt jest rentowny, finansowanie powinno być formalnością. Z perspektywy instytucji finansowych to działa inaczej. - Przedsiębiorca patrzy na projekt przez pryzmat zysków. Instytucje finansujące – także przez pryzmat ryzyk- podkreśla ekspert.

Dlatego o jakości projektu nie decyduje dziś sam pomysł, ale jakość dokumentacji. Instytucja finansująca chce wiedzieć nie tylko, ile projekt może zarobić, ale również, co stanie się wtedy, gdy sprzedaż będzie niższa od planu, energia zdrożeje, wdrożenie się opóźni albo klient zapłaci później. Narzędziem komunikacji, wspólnym językiem obu stron jest prawidłowo skonstruowany biznesplan i modele finansowe. - Kluczowa jest kompletna dokumentacja i rzetelnie przygotowane prognozy. Z jednej strony, pozwala to analitykowi oszacować poziom ryzyka i zdolność do spłaty pożyczki. Z drugiej, porządnie opracowany biznesplan jest sygnałem, że firma realnie ocenia swoje możliwości – podkreśla dyrektor Centrum Obsługi Przedsiębiorców w Katowicach.

Kluczowa jest kompletna dokumentacja i rzetelnie przygotowane prognozy

3 kroki, jak zarząd powinien przygotować się do rozmowy o finansowaniu gotowego projektu

1 Stres-testy własnego modelu - scenariusze rynkowe

- Analityk ryzyka nie uwierzy w prostą tabelkę w Excelu, w której przychody rosną rok do roku o 20 proc. bez żadnych zakłóceń. Biznesplan musi udowadniać, że firma jest przygotowana na różne scenariusze. Jak radzi Tomasz Król, „Założenia powinny być oparte na badaniach perspektyw rynkowych i analizie konkurencji, uwzględniać możliwe zmiany przychodów i kosztów, czy choćby wzrost inflacji”. Pokaż analitykowi wariant pesymistyczny: co się stanie, jeśli koszty energii wzrosną o 15 proc., a kluczowy dostawca z opóźnieniem dostarczy materiały? Jeśli w takim modelu nadal masz zdolność obsługi długu (wskaźnik DSCR powyżej 1), projekt obroni się sam.

2 Precyzyjne określenie celu - wybór instrumentu

- Idąc do instytucji finansowej, nie proś o „pieniądze na rozwój”, ale o środki na konkretny cel, uzasadniony biznesowo. Wtedy doradca będzie mógł zaproponować Ci najlepsze w danej sytuacji rozwiązanie - pożyczkę inwestycyjną, leasing lub rozwiązanie hybrydowe, a układając strukturę finansowania uwzględnić etapowanie projektu. Dział ryzyka lubi jasność: transza pierwsza uruchamia się po podpisaniu umowy z wykonawcą linii technologicznej, transza druga po testach rozruchowych. To minimalizuje ryzyko.

3 Zabezpieczenia i partycypacja

- Instytucje chcą widzieć, że zarząd też ryzykuje, ale jak wspomnieliśmy wcześniej, zamrażanie całego zysku to błąd. Dlatego sztuką jest pokazanie odpowiedniej struktury wkładu własnego, połączonej z zewnętrznymi mechanizmami.

Nowa linia, brak zabezpieczeń i odblokowanie inwestycji

Teoria musi mieć pokrycie w realiach operacyjnych. Skupmy się na klasycznym przypadku wielu polskich firm produkcyjnych: Firma chce kupić nową linię technologiczną za 5 mln zł, projekt świetnie rokuje, ale w bilansie brakuje twardych zabezpieczeń (np. nieruchomości są już obciążone hipotekami z poprzednich lat). Decyzja zostaje zamrożona. Jakie konkretnie instrumenty rynkowe, mogą w takiej sytuacji odblokować tę inwestycję bez naruszania kapitału obrotowego?

Opcja A

Leasing przemysłowy – maszyna zarabia sama na siebie

Nie musisz być właścicielem technologii od pierwszego dnia, żeby czerpać z niej zyski operacyjne. - Najbardziej oczywistym rozwiązaniem w takiej sytuacji jest leasing – wskazuje Tomasz Król.Choć w świadomości rynkowej MŚP ten instrument kojarzy się przedsiębiorcom z laptopami i firmowymi samochodami, w praktyce przemysłowej sięga znacznie dalej. W ARP możesz np. skorzystać z leasingu przemysłowego, który pozwala na zakup zaawansowanych, czasem bardzo specjalistycznych maszyn, urządzeń czy linii technologicznych. Dla dyrektora finansowego to rozwiązanie idealne, ponieważ z jednej strony odchodzi problem z zabezpieczeniem, a – z drugiej – w leasingu operacyjnym raty wrzuca w koszty uzyskania przychodu. - Zabezpieczeniem jest w tej sytuacji zakupiony sprzęt, więc nie ma potrzeby większego angażowania własnych aktywów – przypomina Tomasz Król.

Opcja B

Lewarowanie gwarancjami (Mechanizm InvestEU)

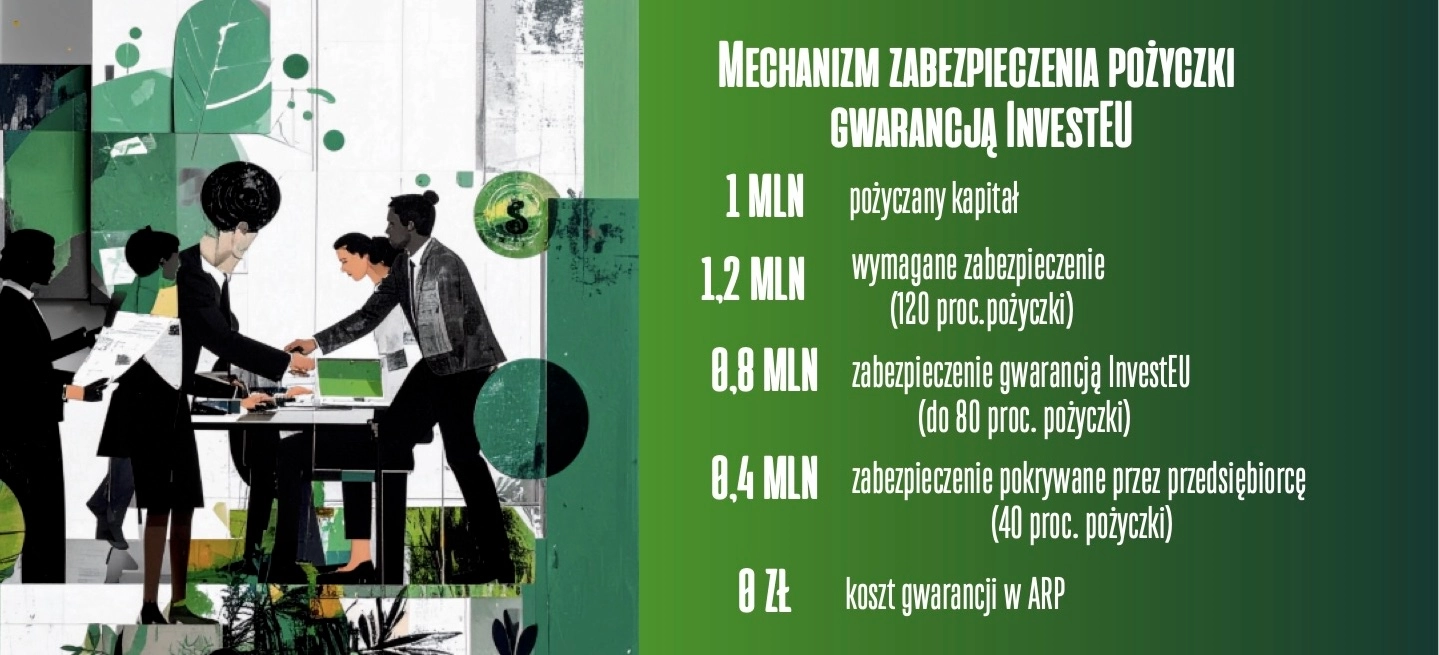

Co jednak, gdy inwestycja dotyczy nie tyle samej maszyny, co adaptacji hali, prac budowlanych i wdrożenia oprogramowania, czego nie da się wyleasingować? Tutaj pojawiają się programy, o których polskie MŚP wciąż wiedzą zbyt mało. Rozwiązaniem odblokowującym zator jest pożyczka inwestycyjna z gwarancją InvestEU. Jest to systemowa odpowiedź na brak wystarczającej zdolności zabezpieczenia. - Gwarancja może zabezpieczyć nawet do 80% wartości pożyczki, co oznacza, że przy wymaganym zabezpieczeniu na poziomie 120% pożyczanej kwoty, firma starająca się np. o 1 mln zł finansowania, musi zapewnić jedynie 400 tys. zł własnego zabezpieczenia – wylicza ekspert ARP. To drastycznie obniża próg wejścia w inwestycje. - Dodatkowo odpada tu argument kosztów, gdyż sama gwarancja jest całkowicie bezpłatna dla przedsiębiorcy, ponieważ jej koszt pokrywa ARP – wyjaśnia Tomasz Król.

Kapitał traktuj jak zwykłe narzędzie

Dojrzałość finansowa firmy nie polega dziś na unikaniu długu za wszelką cenę. Polega na świadomym rozdzieleniu funkcji kapitału. Kapitał własny powinien pracować w działalności operacyjnej i wzmacniać rotację. Kapitał zewnętrzny powinien finansować aktywa trwałe i rozwój.

Gotowe projekty czekające miesiącami na akceptację zarządu to realna strata dla firmy. Strach przed długiem inwestycyjnym i ocieranie się o utratę płynności z powodu stosowania nieodpowiednich, krótkoterminowych „łatek” to dziś największe grzechy polskiego biznesu. Przełamanie tego schematu wymaga tylko solidnego przygotowania, uczciwej kalkulacji scenariuszy rynkowych (biznesplan, a nie Excel życzeń) i partnerskiej rozmowy z instytucjami, które dysponują instrumentami pozwalającymi usunąć potencjalne bariery. Kapitał własny niech finansuje bieżące obroty i rotuje z wysoką marżą, a twarde inwestycje niech pracują na siebie zewnętrznym długiem.

Dojrzałość finansowa firmy polega na świadomym rozdzieleniu funkcji kapitału

Rozmowa z ekspertem ARP

Rozmowa z ekspertem ARP Tomaszem Królem